Nachrichten der Wirtschaftskanzleien

Partner Perspectives: Mapping your supply chain risks

Kategorien: Nachrichten der Wirtschaftskanzleien

Partner Perspectives: Mapping your supply chain risks

Kategorien: Nachrichten der Wirtschaftskanzleien

Start-ups im Spannungsfeld des europäischen NewSpace-Markts

Der NewSpace-Sektor in Europa hat sich in den vergangenen Jahren von einem etwas angestaubten Nischenfeld staatlicher Raumfahrtagenturen zu einer der dynamischsten Wachstumsindustrien entwickelt. Die Branche drängt zunehmend ins wirtschaftliche und politische Rampenlicht. Dies liegt an mehreren Faktoren:

- Die Nachfrage nach Daten, Kommunikation und globaler Vernetzung steigt rasant.

- Die strategische Bedeutung des Alls nimmt im Lichte steigender geopolitischer Spannungen zu. Raumfahrt ist heute nicht nur eine technologische, sondern auch eine wirtschaftliche, sicherheits- und rechtspolitische Schlüsselindustrie.

- Das Streben nach operativer Autarkie in allen Belangen der kommerziellen und militärischen Raumfahrt ist strategisches Gebot für die europäischen Staaten (so auch die Weltraumsicherheitsstrategie der Bundesregierung).

Insbesondere der wissenschaftliche und industrielle Fortschritt in Miniaturisierung, Fertigungstechnologien sowie Software und Sensorik ermöglicht privaten Unternehmen den Zugang zu einem Markt, der traditionell als kapitalintensiv und stark reguliert gilt. Optimistische Experten prognostizieren ein globales Marktvolumen für Raumfahrttechnologien von bis zu EUR 1,5 Billionen bis 2035. Insbesondere Kleinsatelliten, Erdbeobachtung, Kommunikation, Navigation und In-Orbit-Services werden stark wachsen.

Die branchentypische Struktur der Wertschöpfung eines NewSpace-Start-ups macht die Finanzierung besonders anspruchsvoll:

- Die Entwicklung von Produkten und Dienstleistungen ist extrem kapitalintensiv.

- Es müssen mitunter jahrelange Vorlaufzeiten finanziert werden.

- In der signifikanten operativen Abhängigkeit von wenigen, hochspezialisierten Zulieferern liegt beträchtliches operatives Risiko.

- Zusätzlich erhöhen teilweise sehr heterogene regulatorische Anforderungen und fehlende Skaleneffekte die Kosten.

- Die für eine erfolgreiche Finanzierung unerlässliche Komponente der staatlichen Förderung stellt ein zusätzliches, komplexes Handlungsfeld dar.

Erfolgreiche Start-ups agieren in diesem Umfeld mit klaren Strukturen, realistischen Zeitplänen und transparenten Kommunikationsprozessen. Ein versiertes und zielgerichtetes Stakeholder-Management hat hierbei den gleichen Stellenwert wie Innovation und operative Exzellenz.

Europas Zielsetzung: Autonomie, Wettbewerb und selektive FörderungDie Europäische Union (EU) und ihre Mitgliedstaaten verfolgen ein klares strategisches Ziel: mehr Unabhängigkeit von US-amerikanischen und asiatischen Raumfahrtkapazitäten und Aufbau von redundanten kritischen Infrastrukturen. Programme wie IRIS², Copernicus, Galileo, „Horizon Europe“ oder die hoch dotierten Förderprogramme der Europäischen Weltraumorganisation (European Space Agency (ESA)) spiegeln diese Ambition wider.

Für Start-ups wie für etablierte Technologieunternehmen generiert die strategische Intention der EU einen Markt, der potentiell hochprofitable Geschäftsmodelle ermöglicht und durch langfristige Subventionsprogramme eine gewisse Resilienz gegen exogene Einflüsse bietet. Allerdings ist der Weg in die finanzielle Autarkie für diese Unternehmen lang. Ohne die umfassenden Förderungen ist die Finanzierung eines Space-Start-ups kaum darstellbar. Staatliche und europäische Subvention verlangt transparente Strukturen, funktionierende Compliance-Systeme und eine langfristige Skalierbarkeit des Geschäftsmodells. Förderentscheidungen orientieren sich nicht nur an technologischer Innovation, sondern auch an betriebswirtschaftlicher Solidität, Corporate Governance und dem Einhalten regulatorischer Vorgaben.

Die EU allokiert ihre Fördermittel zum Zwecke der Effizienz und Wirksamkeit bewusst auf nur wenige Unternehmen. Es herrscht ein starker Wettbewerb um diese Mittel. Beispielsweise ist der Teilnehmerkreis an der European Launcher Challenge der ESA auf fünf Unternehmen begrenzt. Start-ups müssen daher sowohl technologisch als auch organisatorisch überzeugen – und sie müssen in der Lage sein, komplexe Förderauflagen und Berichtspflichten zuverlässig und fortdauernd zu erfüllen. Der Ausschluss von den großen europäischen Förderprogrammen bedeutet einen gravierenden Wettbewerbsnachteil.

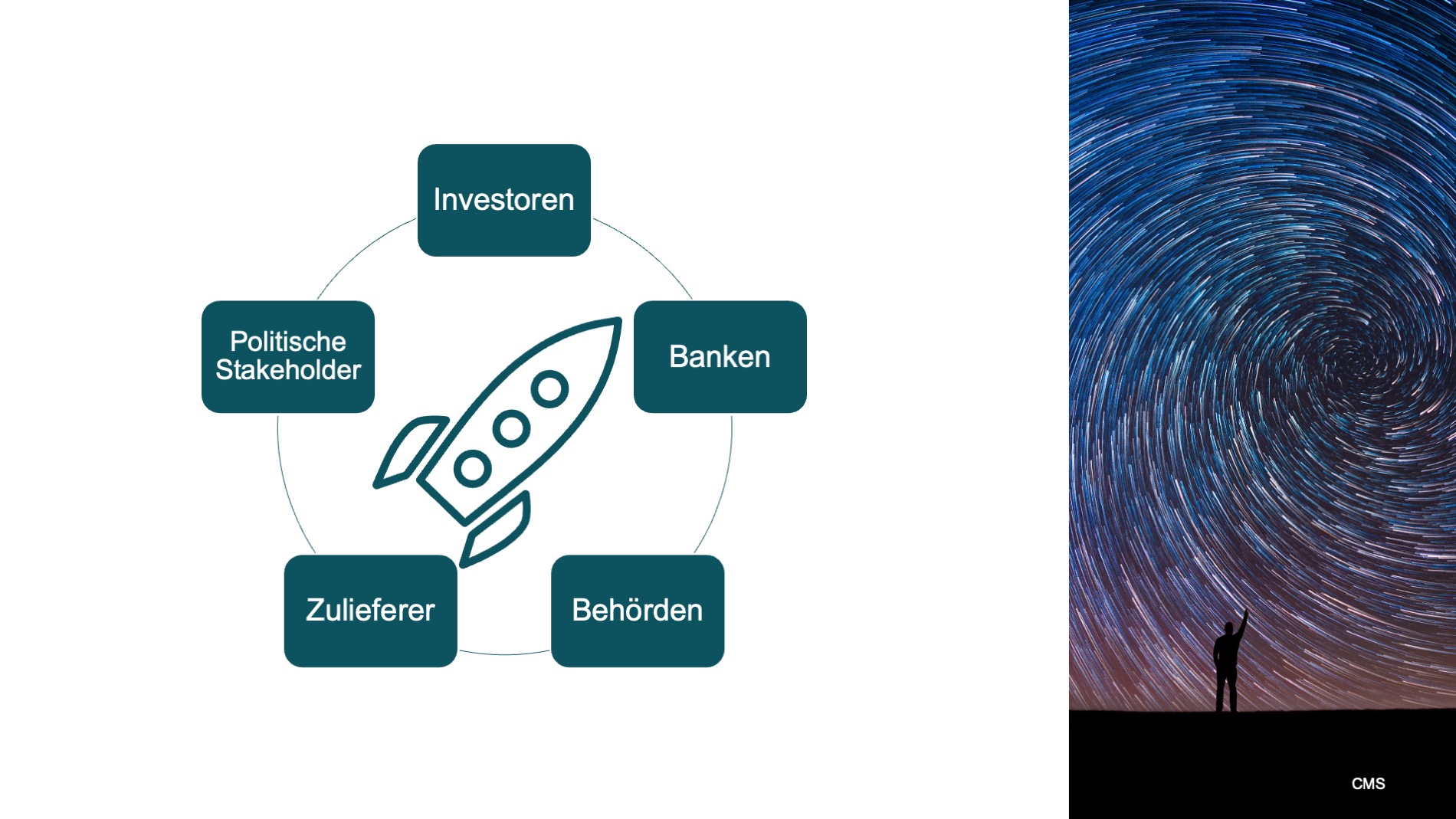

Herausforderungen: Regulierung, Stakeholder-Interessen und internationale AbhängigkeitenStart-ups im NewSpace-Sektor verfügen regelmäßig über exzellente technische Fähigkeiten und sind Treiber beeindruckender Innovationen. Sie operieren jedoch in einem wettbewerbsintensiven Umfeld und sind komplexen rechtlichen und wirtschaftlichen Rahmenbedingungen ausgesetzt. Die Branche ist geprägt von zahlreichen Akteuren – Investoren, Banken, Behörden, Zulieferern, internationalen Partnern, politischen Institutionen und Endkunden. Deren Interessen sind nicht deckungsgleich:

- Investoren fordern planbare Entwicklungszeiten und Rendite.

- Banken brauchen Risikotransparenz.

- Behörden achten auf Sicherheit, Exportkontrolle und Einhaltung internationaler Verpflichtungen.

- Zulieferer erwarten klare Verträge und langfristige Abnahmen.

- Politische Stakeholder fokussieren sich auf europäische Autonomie und sicherheitspolitische Stabilität.

Hier entstehen Spannungsfelder, insbesondere dann, wenn das anfällige Operating Model gestört wird. Wie jedes andere Unternehmen sind NewSpace-Start-ups erwerbswirtschaftlichen Zwängen ausgesetzt: Entwicklungsdruck steht sicherheitsrechtlichen Prüfungen gegenüber, Innovationsgeschwindigkeit kollidiert mit regulatorischer Detailtiefe. Renditeerwartungen vertragen sich nicht mit technologischem Pioniergeist. Besonders relevant sind Exportkontrollen nach der EU-Dual-Use-Verordnung oder dem deutschen Außenwirtschaftsgesetz, technische Genehmigungen nach dem Luftverkehrsgesetz, dem geplanten europäischen Weltraumgesetz (EU Space Act) sowie internationale Haftungsregelungen.

Die Umsatzstruktur eines NewSpace-Start-ups lässt sich am besten mit der eines Anlagenbauers vergleichen. Das Orderbook besteht aus überschaubar vielen, großvolumigen Fertigungsaufträgen mit vergleichsweise langer Durchlaufzeit. Auf operative Störungen in der Auftragsbearbeitung reagiert das Unternehmen sehr sensitiv, die finanzwirtschaftlichen Auswirkungen sind beträchtlich. In einem solchen Fall sind Transparenz in alle Richtungen und eine proaktive Attitüde gegenüber Restrukturierung und Transformation gefragt. Andernfalls entstehen Verzögerungen, Fehlplanungen, Investorenvertrauen wird gefährdet und die Wettbewerbsfähigkeit leidet. Gerade junge Unternehmen unterschätzen oft, wie eng technische Roadmaps, Finanzierung und rechtliche Verpflichtungen miteinander verknüpft sind.

Hierbei ist klar, dass Restrukturierungsprozesse von NewSpace-Start-ups angesichts fragiler Wertschöpfungsketten und komplexer Stakeholder-Landschaft einem besonderen Schwierigkeitsgrad unterliegen. Belastbare und nachhaltige Sanierungslösungen können vermutlich vorrangig im vorinsolvenzlichen Stadium im Rahmen des Gläubigerakkords erreicht werden.

Was erfolgreiche europäische Launcher-Start-ups besser machenEin führendes europäisches NewSpace-Startup aus dem Segment der Trägerraketen (Launcher) dient als Beispiel für eine erfolgreiche und zügige Skalierung unter Aufrechterhaltung der internationalen Konkurrenzfähigkeit. Dieses Unternehmen verbindet technologische und strategische Exzellenz mit klarer rechtlicher und organisatorischer Struktur sowie langfristiger Risikosteuerung. Ein wesentlicher leistungswirtschaftlicher Erfolgsfaktor ist die vertikale Integration, die zum Ziel hat, Komplexität und Abhängigkeit in der Wertschöpfungskette zu reduzieren. Kritische Komponenten wie Triebwerke, Tanks und Avionik werden weitgehend selbst gefertigt. Die tiefere Wertschöpfung vermeidet auf der einen Seite technische Risiken und erleichtert das Management von Zulieferverträgen und Produktionsprozessen. Allerdings bedeutet sie auf der anderen Seite einen höheren Finanzierungsbedarf. Doch das Unternehmen hat von Beginn an die Mission und die Ziele klar definiert und die Auswirkungen realistisch und klar kommuniziert. Das hat sowohl Investoren als auch Behörden überzeugt.

Ein weiterer Erfolgsfaktor ist eine ausgewogene Finanzierungsstrategie. Finanzierungsquellen werden breit diversifiziert – Venture Capital, institutionelle Investoren, strategische Industriepartner, klassische Geschäftsbanken und Fördermittel. Die Mischung bildet die verschiedenen Finanzierungserfordernisse, die aus dem Geschäftsmodell resultieren, ab und verringert Klumpenrisiken und Abhängigkeiten.

Das umsichtige und proaktive Stakeholder-Management ist ein wesentliches Asset des Unternehmens. Regelmäßige Kommunikation mit politischen Akteuren, Behörden, Zulieferern sowie Investoren und Finanzierern sorgt für Vertrauen und berechenbare Prozesse. Diese professionelle Transparenz zielt auf die Erzeugung von Teilhabe der Stakeholder ab und trägt dazu bei, regulatorische Abläufe, Zertifizierungen und die Meilensteine der Geschäftsentwicklung für alle Beteiligten planbar und nachvollziehbar zu halten. Die Erfahrung vieler Restrukturierungsprozesse zeigt klar, dass die Vermeidung von Informationsasymmetrien unter Stakeholdern und der offene Umgang mit den Erfordernissen der Sanierung die Bereitschaft zur Begleitung solcher Prozesse und zur Leistung von Sanierungsbeiträgen deutlich befördert.

Dabei ist der Aufbau der administrativen Prozesse, die eine solche Kommunikation ermöglichen, für Start-ups regelmäßig schwierig. Der nötige Aufwand von Zeit und Geld muss lange vor der Generierung von Erlösen getätigt werden und hat mit der eigentlichen Wertschöpfung auf den ersten Blick wenig zu tun. Während der Fokus der Gründer auf der Technologie und dem Produkt liegt, kommt die Kommunikation mit den Stakeholdern häufig zu kurz. Für junge NewSpace-Unternehmen zeigt dieses Beispiel jedoch deutlich, dass das Streben nachtechnischer Exzellenz allein nicht ausreicht. Die Kombination aus klarer Strategie, finanzieller Stabilität, realistischen Zielen, professionellem Stakeholder-Management und regulatorischen Kenntnissen ist entscheidend.

Weshalb die Abstimmung von technischen, rechtlichen und betriebswirtschaftlichen Faktoren entscheidend istIm NewSpace-Sektor sind hochtechnologische und hochspezialisierte Entwicklungen der Motor des Unternehmens – doch sie können ihr Wachstumspotential nur dann nachhaltig entfalten, wenn rechtliche und betriebswirtschaftliche Rahmenbedingungen gegeben sind. Viele Herausforderungen auf dem Weg zum etablierten Unternehmen entstehen nicht aus technischen Schwierigkeiten oder operativen Problemen entlang der Wertschöpfungskette, sondern aus nicht sachgerechter Kommunikation, wenn beispielsweise Förderprogramme andere Dokumentationsanforderungen haben als Investoren oder wenn Zulieferverträge nicht zu den technischen Entwicklungszyklen passen. Ebenso können Genehmigungsprozesse stocken, wenn interne Abläufe nicht funktionieren, Verantwortlichkeiten unklar sind oder Nachweise nicht zur rechten Zeit und für die passende Regulation vorbereitet sind.

Externe Unterstützung, juristisch und betriebswirtschaftlich, spielt dabei eine große Rolle. Allerdings weniger als sichtbare Intervention, sondern eher als strukturgebender Hintergrund: Sie sorgt dafür, dass technische Ambitionen mit regulatorischen Vorgaben und betriebswirtschaftlichen Zielgrößen vereinbar bleiben. In der Summe entsteht kein zusätzlicher bürokratischer Aufwand, sondern eine belastbare und agile Unternehmenskultur, auf der Technologie stabil wachsen kann.

Zukunft Weltraumwirtschaft: Rechtliche Weichenstellungen für Start-ups sind maßgeblichDer europäische NewSpace-Sektor bietet jungen Unternehmen große Chancen, wenn man zu den ‚chosen few‘ gehört, denen staatliche und europäische Förderung zuteil wird. Dies verlangt jedoch gleichermaßen technologische Stärke, wirtschaftliche Planbarkeit und ein Bewusstsein für regulatorische Anforderungen. Erfolgreiche Beispiele aus der Branche zeigen, dass Fortschritt dort entsteht, wo technische Ambitionen mit klaren Strukturen, realistischen Zeitplänen und verlässlicher Stakeholder-Kommunikation verbunden werden.

Für Start-ups bedeutet das: Je früher technische, wirtschaftliche und rechtliche Aspekte zusammengeführt werden, desto stabiler gestalten sich Entwicklung, Finanzierung und Partnerschaften. In einem Markt, der schnell wächst, dessen Regulation umfänglich und (noch) unstet ist und der international stark vernetzt ist, wird diese Balance zunehmend zu einem entscheidenden Wettbewerbsfaktor, um die europäische Autonomie im All zu stärken.

Wir informieren Sie in unserer Blog-Serie zu CMS Space Law fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert. Den Auftakt zur Blog-Serie hat der Einführungsbeitrag gemacht, es folgten Beiträge zu Trägerraketen: Reguliert der EU Space Act den Weg ins All, zu Raumfahrzeuge: Startklar mit mit dem EU Space Act, zur Weltraumsicherheitsstrategie der Bundesregierung sowie Weltraum & Dispute Resolution: Rechtsstreitigkeiten im All.

Darüber hinaus finden Sie weitere Hinweise auf unserer Insight-Seite „NewSpace und Space Law“.

Hören Sie zudem unseren Podcast zum Weltraumrecht. In den einzelnen Folgen behandeln wir verschiedene relevante Aspekte des Space Law, darunter:

- EU Space Act: Sicherheit, Resilienz & Nachhaltigkeit – neue Regeln für New Space in Europa

- Weltraumrecht 2025: Haftung, Versicherung, IP & Daten im New Space

CMS Taskforce Defense & Security – Ihre Expert:innen für die rechtlichen Herausforderungen der Sicherheits- und Verteidigungsindustrie: CMS in Deutschland: Experten für Verteidigung & Sicherheitsrecht

Lesen Sie auch zur Weltraumsicherheitsstrategie der Bundesregierung: Sicherheit durch Koordination und Kooperation.

*Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.

Der Beitrag Start-ups im Spannungsfeld des europäischen NewSpace-Markts erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

The Fifth Circuit says this is Sirius business: The IRS loses its fight against the limited partner exception to Self-Employment Contributions Act (SECA)

Kategorien: Nachrichten der Wirtschaftskanzleien

The Fifth Circuit says this is Sirius business: The IRS loses its fight against the limited partner exception to Self-Employment Contributions Act (SECA)

Kategorien: Nachrichten der Wirtschaftskanzleien

California climate disclosure laws: CARB approves greenhouse gas reporting and climate financial risk disclosure regulation

Kategorien: Nachrichten der Wirtschaftskanzleien

California climate disclosure laws: CARB approves greenhouse gas reporting and climate financial risk disclosure regulation

Kategorien: Nachrichten der Wirtschaftskanzleien

Current Forces of Debt Finance in Europe – March 2026

Kategorien: Nachrichten der Wirtschaftskanzleien

Current Forces of Debt Finance in Europe – March 2026

Kategorien: Nachrichten der Wirtschaftskanzleien

Von Wasserfall bis Agile: Projektmethodik im IT-Vertrag

Die Herangehensweise an IT-Projekte ist immer individuell, selbst in ihrer Zielsetzung vergleichbare Projekte laufen im Detail nur selten tatsächlich gleich ab. Wenn es um die Entwicklung oder Anpassung von Software geht, lassen sich IT-Projekte aber regelmäßig jedenfalls grob einer von zwei Fallgruppen zuordnen: Auf der einen Seite stehen Projekte nach dem klassischen „Wasserfallmodell″, auf der anderen Seite „agile″ Methoden. Bei der Wahl der Projektmethodik sollten die Beteiligten die jeweiligen Chancen und Risiken sorgfältig abwägen, um das Projekt von Anfang an auf die richtige Spur zu bringen. Das gilt auch für unternehmensinterne Projekte, in besonderem Maße aber für extern vergebene Auftragsentwicklungen, weil die Wahl der Projektmethodik einen erheblichen Einfluss auf die Gestaltung des Vertrags hat, der die rechtliche Grundlage des Projekts bildet.

Klassische Entwicklung nach WasserfallmodellEntwicklungsprojekte liefen historisch meist nach dem sogenannten „Wasserfallmodell″ ab. Dieses hat seinen Namen von der üblichen grafischen Darstellung des Entwicklungsprozesses, der in mehreren Entwicklungsstufen kaskadierend abläuft. Sobald eine Entwicklungsstufe abgeschlossen ist, „fließt″ das Projekt zur nächsten Stufe und verläuft dabei grundsätzlich linear in eine Richtung, grafisch gerne „nach unten″ dargestellt, gleich einem über mehrere Stufen nach unten fallenden Wasserfall. Der Auftraggeber ist dabei lediglich am Anfang und am Ende des Prozesses involviert: Er legt zu Beginn die Anforderungen an die Software fest (in der Regel in einem Lastenheft) und prüft nach Abschluss der eigenständig vom Auftragnehmer durchgeführten Entwicklung das Ergebnis (in der Regel in einem formalisierten Abnahmeprozess). In der Theorie verspricht diese Projektmethodik einen stringenten und unkomplizierten Projektverlauf, der zügig und vor allem planbar zum gewünschten Ergebnis führt.

In der Praxis zeigt sich, dass mit zunehmender Komplexität der zu entwickelnden Software die Anforderungen zu Beginn oft nicht oder nicht vollständig feststellbar sind und vom Auftraggeber erstellte Lastenhefte nicht immer den Kern dessen treffen, was der Auftraggeber für die tatsächliche Verwendung der Software tatsächlich benötigt. Das verursacht mitunter erhebliche Aufwände, weil die sich erst nach Abschluss aller Entwicklungsarbeiten zeigenden Defizite dann auf einen Schlag behoben werden müssen und umfangreiche Neuentwicklung erforderlich werden kann. Wenn die Software die ausdrücklich vertraglich vereinbarten Anforderungen erfüllt, nicht aber den (bei Abschluss des Entwicklungsvertrags gegebenenfalls noch gar nicht bekannten) tatsächlichen Anforderungen gerecht wird, die an diese im Realbetrieb bestehen, wird der Auftragnehmer zudem regelmäßig nur gegen zusätzliche Vergütung dazu bereit sein, im Nachgang noch Änderungen vorzunehmen, da im rechtlichen Sinne eine mangelfreie Leistung vorliegt.

Agile Entwicklung nimmt zuSchon früh haben Softwareentwickler und Projektmanager diese dem Wasserfallmodell inhärenten Probleme erkannt und versucht, den Entwicklungsprozess aus seinem starren Korsett zu lösen. Unter dem Oberbegriff der „agilen″ Entwicklung existieren heute eine Vielzahl von Frameworks (zum Beispiel „KANBAN″ oder „SCRUM″). Sie alle eint der Ansatz, den Entwicklungsprozess flexibel gestalten zu wollen, den Entwicklungsteams weitgehende Organisationshoheit für ihren Aufgabenbereich zuzugestehen und in einer iterativen Vorgehensweise möglichst schnell eine erste Version der Software zu entwickeln, die danach Version um Version verbessert wird, bis am Ende eine Software steht, die allen tatsächlichen Anforderungen des Auftraggebers genügt. Auf dem Weg zum Endprodukt soll durch die laufende Abstimmung mit dem Auftraggeber sichergestellt werden, dass nicht am Bedarf des Auftraggebers vorbei entwickelt wird.

Im Unterschied zum Wasserfallmodell ist der Auftraggeber bei agiler Entwicklung in den Entwicklungsprozess eng eingebunden und wird regelmäßig über den Stand der Entwicklung, auftretende Herausforderungen und Lösungsmöglichkeiten informiert. Durch regelmäßiges Feedback kann (und muss!) sich der Auftraggeber auch selbst in die Entwicklung einbringen. Durch Auftraggeber wird dabei häufig als herausfordernd erlebt, dass die Beteiligung am Projekt einen nicht unerheblichen Aufwand mit sich bringt und dass auch der Auftragnehmer selbst in einem gewissen Maße Einfluss darauf nehmen kann, wie das Endprodukt letztlich konkret aussehen wird. Zudem bringen agile Projekte einen erheblich erhöhten Projektmanagement-Aufwand mit sich.

Bewusste Wahl der passenden ProjektmethodikSowohl klassische Ansätze als auch agile Frameworks haben Vor- und Nachteile. Die Entscheidung für die konkrete Projektmethodik ist in den seltensten Fällen zwingend, sondern erfordert regelmäßig eine individuelle Abwägung, insbesondere aus fachlicher Sicht. Die Wahl der Projektmethodik ist für den Verlauf des Projekts von grundlegender Bedeutung, weil sie den fachlichen Rahmen der Zusammenarbeit setzt. Dies gilt für rein unternehmensintern durchgeführte Projekte, aber besonders für Projekte, bei denen externe Softwareentwickler zum Einsatz kommen, weil hier eine sinnvolle und auch im Falle von Meinungsverschiedenheiten belastbare vertragliche Regelung gefunden werden muss.

Für viele Entscheidungsträger ist die Vertragsgestaltung für Projekte nach dem klassischen Wasserfallmodell eingängiger und besser nachvollziehbar. Es bleibt bei dem gewohnten Leitbild des Auftragsverhältnisses, nach dem der Auftraggeber detailliert vorgibt, welches Produkt mit welchen genauen Spezifikationen er am Ende in den Händen halten möchte, und dass der Auftragnehmer für die „Herstellung″ dieses Produkts allein verantwortlich ist.

Die vertraglichen Rahmenbedingungen für agile Projekte sind demgegenüber oftmals ungewohnt. Der Fokus liegt dabei eher auf der Beschreibung der Zusammenarbeit im Projekt. Anstelle eines detaillierten Anforderungskatalog wird zu Beginn des Projekts lediglich eine rudimentäre Produktbeschreibung vereinbart. Die genaue Art und Weise der Umsetzung ergibt sich dann organisch erst im Laufe des Projekts.

Sowohl die starren Strukturen des Wasserfallmodells als auch die laufenden Anpassungen der Entwicklung im agilen Modell kann im Einzelfall problematisch sein. Der unterschiedliche Ansatz der beiden Methoden muss den Vertragsparteien bewusst sein und in der Vertragsgestaltung berücksichtigt werden.

Auswirkungen der Projektmethodik auf die VertragsgestaltungUnabhängig davon, welcher Projektmethodik der Vorzug gegeben werden soll, ist entscheidend, dass die tatsächlich gelebte Praxis vertraglich sauber abgebildet wird. Der Projektvertrag darf nicht als bloße formelle Notwendigkeit und Hürde auf dem Weg zum Beginn der eigentlichen Projektarbeit verstanden werden, sondern seine Bedeutung als verbindliches Regelwerk für die Zusammenarbeit sollte beiden Parteien klar sein. Wenn die Entwicklung im Wasserfallmodell erfolgen soll, sollten etwa die konkreten Anforderungen an die Software im Vertrag detailliert dargelegt werden. Zudem sollten sinnvolle Meilensteine vereinbart werden, die eine Kontrolle des Projektfortschritts ermöglichen. Für eine agile Projektmethodik ist dagegen ein besonderes Augenmerk auf eine sinnvolle Rollenverteilung und klare Verantwortlichkeiten zu legen. Sinnvoll ist auch eine klare Benennung des gewünschten Projekt-Frameworks (gegebenenfalls samt Einbeziehung entsprechender Beschreibungen in den Vertrag), damit beide Parteien wissen, wie das Projekt operativ ablaufen wird. Fallen die vertraglich vereinbarte Methodik und das tatsächlich im Projekt praktizierte Vorgehen auseinander, wird der Vertrag den damit verbundenen Herausforderungen nicht angemessen begegnen können, weil er die entscheidenden Aspekte nicht in der gebotenen Tiefe regelt und auf der anderen Seite unnötige Vorgaben enthält, die für das Projekt im Zweifel hinderlich sind.

Typische Probleme in der VertragsgestaltungDie verschiedenen Projektmethodiken unterscheiden sich nicht nur in ihrer praktischen Umsetzung, sondern auch mit Blick auf die jeweils typischen Herausforderungen in der Gestaltung der Projektverträge:

Ein in der Praxis häufig zu beobachtendes Problem agiler Projekte ist die Vereinbarung von Vorgehensweisen, die im Projekt dann nicht eingehalten werden. Beispielsweise werden dann in den Verträgen eine agile Entwicklung und entsprechende Verantwortlichkeiten vorgesehen, im Projekt billigt der Auftraggeber dann aber entweder (am einen Ende des Spektrums) den Entwicklungsteams keine Entscheidungshoheit über technische Fragen zu und macht in Überschreitung seiner Projektrolle Detailvorgaben, oder (am anderen Ende des Spektrums) er füllt die ihm zugewiesene Projektrolle nicht aus und wirkt an der Entwicklung der Software nicht wie erforderlich mit. In beiden Fällen ist ein echtes „agiles″ Vorgehen faktisch nicht möglich. Derartige Widersprüchlichkeiten bringen vermeidbare Sollbruchstellen in das Projekt, die nicht selten zum Anlass für Meinungsverschiedenheiten zwischen den Parteien und Verzögerungen im Projektablauf werden. Bei der Vertragsgestaltung ist daher ein besonderes Augenmerk darauf zu legen, dass die Parteien auch tatsächlich bereit sind, die getroffenen vertraglichen Regelungen in die Praxis umzusetzen. Gegebenenfalls muss ansonsten eine angepasste Vorgehensweise vereinbart werden.

Auch nach dem Wasserfallmodell geplante Projekte bedürfen einer durchdachten rechtlichen Regelung. Häufig zu beobachten sind einerseits deutlich zu oberflächliche Beschreibungen der zu entwickelnden Software. Dies bringt das Risiko mit sich, dass der Auftragnehmer eine Software entwickelt, die zwar alle vertraglich vereinbarten Voraussetzungen erfüllt, jedoch Merkmale, von denen der Auftraggeber lediglich angenommen hat, dass diese vorhanden sein werden, in der finalen Software nicht auftauchen oder anders ausgestaltet sind als erwartet. Auf der anderen Seite steigt mit zunehmender Detailtiefe der vereinbarten Leistungsbeschreibung auch das Risiko, dass sich Anforderungen widersprechen, was zu vermeidbarem Abstimmungsbedarf im Projektverlauf führt. In erster Linie kommerziell relevant ist das Risiko, dass zu detailliert beschriebene Anforderungskataloge aufwändige und kostspielige Sonderentwicklungen notwendig machen, obwohl der Auftragnehmer bereits eine Standardlösung parat hätte, die die Anforderungen weitgehend erfüllen würde, aber nicht verwendet werden kann, weil sie in (unwichtigen) Details von den Vorgaben des Anforderungskatalogs abweicht.

Richtungswechsel sind möglich, aber in der Umsetzung komplexNatürlich ist nicht ausgeschlossen, dass den Parteien auch bei einem zunächst passend gestalteten Vertragswerk im Laufe eines Projekts klar wird, dass die Entwicklung auf Grundlage der zunächst gewählten Projektmethodik nicht sinnvoll abgeschlossen werden kann. Denkbar ist etwa, dass die Parteien bemerken, dass eine Entwicklung nach dem Wasserfallmodell zu unflexibel ist, um auf eine dynamische Änderung der betrieblichen Anforderungen des Auftraggebers zu reagieren oder dass einzelne Stakeholder mit den erhöhten Kommunikationsanforderungen der agilen Entwicklung überfordert sind.

Vor dem Umschwenken auf eine andere Vorgehensweise sind aber regelmäßig umfassende Anpassungen im Projektvertrag erforderlich, um die Rahmenbedingungen für die weitere Zusammenarbeit nach der neuen Projektmethodik zu schaffen. Ein Anpassungsbedarf ergibt sich oft zumindest mit Blick auf die Leistungsbeschreibung, Termine und Meilensteine sowie auf die Rollen und Mitwirkungspflichten der Parteien, aber unter anderem auch auf Abnahmeregelungen und das Haftungsregime. Oft wird jedenfalls eine Partei darauf bestehen, dass für bestehende Streitpunkte aus dem bisherigen Projektverlauf eine abschließende verbindliche Regelung gefunden wird, in der diese beigelegt werden, bevor das Projekt vertraglich und organisatorisch neu aufgesetzt wird.

Unter Umständen kommt auch eine Aufspaltung des Projekts in mehrere Teilprojekte in Betracht, für die jeweils andere Vorgehensweisen sinnvoll sind, z.B. einerseits die Entwicklung des Kernprogramms im Wasserfallmodell nach exakten Vorgaben, um sicherzustellen, dass relevante Schnittstellen zu Drittsystemen spezifikationsgerecht umgesetzt werden, und andererseits die Entwicklung der darauf aufsetzenden Zusatzmodule mit ergänzenden Funktionen nach agiler Projektmethodik. Hierbei ist zusätzlich eine sorgfältige vertragliche Regelung der Abhängigkeiten der verschiedenen Teilprojekte voneinander erforderlich.

In dieser Blog-Serie informieren wir Sie zur erfolgreichen Vertragsgestaltung bei IT-Projekten. Dabei widmen wir zentralen Aspekten eigene Blog-Beiträge zu Themen wie

- Meilensteine und Abnahmen bei IT-Projekten

- Open Source in IT-Projekten

- 6 häufige Fehler in IT-Verträgen

- Change Management als Erfolgsfaktor für IT-Projekte

- Offener Projekt Scope: Erfolgsstrategien für IT-Vertragsgestaltung

- IT-Projekte erfolgreich steuern – Projektabhängigkeiten im Blick

- Mitwirkungspflicht vs. Obliegenheit: Mitwirkungsleistungen im IT-Projekt

- Erfolgreiche IT-Projekte starten mit klaren Projektverträgen

Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert.

Der Beitrag Von Wasserfall bis Agile: Projektmethodik im IT-Vertrag erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

High yield issuance climbs for third consecutive year

Kategorien: Nachrichten der Wirtschaftskanzleien

High yield issuance climbs for third consecutive year

Kategorien: Nachrichten der Wirtschaftskanzleien

White & Case ranked top US law firm for UK-listed company advisory in Corporate Advisers Rankings

Kategorien: Nachrichten der Wirtschaftskanzleien

White & Case ranked top US law firm for UK-listed company advisory in Corporate Advisers Rankings

Kategorien: Nachrichten der Wirtschaftskanzleien

Das Ehrenamts- und Lohnfortzahlungsprinzip bei Betriebsratstätigkeiten aus Compliance-Sicht

Die Vergütung von Betriebsratsmitgliedern steht seit den Entscheidungen des BGH und des BAG verstärkt im Fokus von Staatsanwaltschaften, Aufsichtsorganen und internen Compliance-Abteilungen. Fehler bei der Handhabung des Ehrenamts- und Lohnausfallprinzips können nicht nur arbeitsrechtliche Auseinandersetzungen, sondern auch strafrechtliche Risiken (§ 119 BetrVG, § 266 StGB) sowie Organhaftung auslösen. Eine rechtssichere Vergütungspraxis ist daher Bestandteil jeder wirksamen Corporate Compliance.

Gesetzliche Ausgangslage: § 37 Abs. 1, Abs. 2 BetrVGDie Mitglieder des Betriebsrats führen ihr Amt unentgeltlich als Ehrenamt (§ 37 Abs. 1 BetrVG). Zugleich ist mit der Betriebsratstätigkeit ein spürbarer Zeit-, Verwaltungs- und Kostenaufwand für Unternehmen verbunden. Was auf den ersten Blick wie ein Widerspruch scheint, hat der Gesetzgeber in § 37 Abs. 1 und 2 BetrVG bewusst austariert. Dessen ungeachtet, bringt diese gesetzliche Konstruktion in der Praxis nicht unerhebliche Herausforderungen mit sich.

Das Ehrenamtsprinzip wird dabei durch das sog. Lohnfortzahlungsprinzip des § 37 Abs. 2 BetrVG ergänzt. Betriebsratsmitglieder erhalten keine zusätzliche Vergütung für ihre Gremiumsarbeit, werden jedoch für erforderliche Betriebsratstätigkeiten von der Arbeitspflicht freigestellt und behalten ihren arbeitsvertraglichen Entgeltanspruch.

Das EhrenamtsprinzipDas Ehrenamtsprinzip nach § 37 Abs. 1 BetrVG sichert die innere und äußere Unabhängigkeit der Mandatsträger* und konkretisiert damit das in § 78 Satz 2 BetrVG verankerte Benachteiligungs- bzw. Begünstigungsverbot. Entscheidungen sollen unabhängig von wirtschaftlichen Anreizen erfolgen. Nach außen soll der Betriebsrat als unabhängige Vertrauensinstitution wahrgenommen werden. Unzulässig ist daher die Gewährung von Sondervorteilen – auch in verdeckter Form (z.B. günstige Darlehen oder zusätzlicher Urlaub).

Zugleich schließt § 37 Abs. 1 BetrVG nicht aus, dass Betriebsratsmitglieder die für die Aufgabenerfüllung notwendigen Ressourcen und Freiräume erhalten. Neben dem Lohnfortzahlungsprinzip nach § 37 Abs. 2 BetrVG (dazu sogleich) zu erwähnen sind z. B. der Zeitausgleich bei Betriebsratsarbeit außerhalb der Arbeitszeit (§ 37 Abs. 3 BetrVG), das Recht zur Teilnahme an Schulungen (§ 37 Abs. 6, Abs. 7 BetrVG) sowie der Anspruch auf Bereitstellung bzw. Erstattung notwendiger Sachmittel und Aufwendungen (§ 40 BetrVG). Durch diese Institute wird die Amtsausübung ermöglicht, ohne dass falsche finanzielle Anreize gesetzt werden. Schließlich schützt das Gesetz Betriebsräte auch vor Nachteilen: § 37 Abs. 4 und Abs. 5 BetrVG gewährleisten Entgelt- und Tätigkeitsschutz im Verhältnis zu vergleichbaren Arbeitnehmern mit betriebsüblicher Entwicklung.

Das Lohnfortzahlungsprinzip§ 37 Abs. 2 BetrVG stellt sicher, dass Betriebsratsmitglieder während erforderlicher Amtsausübung keine finanziellen Nachteile erleiden. Dies gilt unabhängig davon, ob sie vollständig (§ 38 BetrVG) situativ (z. B. für Sitzungen) oder für regelmäßig wiederkehrende Zeitanteile freigestellt sind. Das Betriebsratsmitglied behält für diese Zeit seinen Gehaltsanspruch, dem Arbeitgeber wird insoweit der Einwand des nicht erfüllten Vertrags genommen (BAG, Urteil v. 29. August 2018 – 7 AZR 206/17).

Erforderlichkeit der Arbeitsbefreiung von BetriebsrätenDer regelmäßig neuralgische Punkt in rechtlichen Auseinandersetzungen um das Lohnfortzahlungsprinzip ist das Merkmal der Erforderlichkeit. Eine Freistellung mit Entgeltfortzahlung kommt nach § 37 Abs. 2 BetrVG nur in Betracht, wenn sie nach Umfang und Art des Betriebs zur ordnungsgemäßen Aufgabenerfüllung erforderlich ist. Maßgeblich ist ein objektivierter ex ante-Maßstab, ergänzt um die subjektive Einschätzung des handelnden Betriebsratsmitglieds und einen entsprechenden Gremienbeschluss.

Klassische Anwendungsfälle einer erforderlichen Freistellung sind die Teilnahme an Betriebsratssitzungen (§ 30 BetrVG), an den vierteljährlich stattfindenden Betriebsversammlungen (§ 43 BetrVG) sowie – für die jeweils Angehörigen – an Teil- und Abteilungsversammlungen (§ 42 BetrVG).

Vor einer Freistellung anderer Mitglieder hat der Betriebsrat jedoch zu prüfen, ob ein nach § 38 BetrVG vollständig freigestelltes Mitglied die jeweilige Aufgabe wahrnehmen kann. Nur wenn dies nicht vollumfänglich möglich oder zumutbar ist, kommt eine Freistellung weiterer Mitglieder i. S. von § 37 Abs. 2 BetrVG in Betracht.

Wird eine Freistellung im Nachhinein als nicht erforderlich angesehen, dürfen daran indes weder Entgeltkürzungen noch eine Abmahnung geknüpft werden. Sanktionsmaßnahmen kommen nur in eng begrenzten Ausnahmefällen in Betracht – etwa, wenn das Mitglied offensichtlich wusste, dass die Tätigkeit nicht erforderlich war, oder wenn es ohne Abmeldung die Arbeit verlassen hat.

Verschiedene VergütungsbestandteileZum nach § 37 Abs. 2 BetrVG fortzuzahlenden Arbeitsentgelt gehören – neben der Grundvergütung – alle Zuschläge und Zulagen, die dem Arbeitnehmer ohne die Betriebsratstätigkeit zugestanden hätten. Hierzu können insbesondere Mehrarbeits-, Überstunden-, Nacht-, Sonn- und Feiertagszuschläge, Erschwernis- und Sozialzulagen sowie jährliche Sonderzahlungen wie Weihnachtsgeld zählen. Dies gilt selbst dann, wenn aufgrund der Amtsausübung tatsächlich keine Tätigkeiten zu zuschlagsrelevanten Zeiten erbracht wurden. Auch insoweit kommt es auf die Einzelheiten an: So entfallen Nachtzuschläge etwa, wenn das Betriebsratsmitglied seine Nachtschichten gezielt in den Zeitraum geplanter Betriebsratstätigkeiten legt oder eine Änderung der Arbeitszeiten auf nicht zuschlagsrelevante Zeiträume vereinbart wird (vgl. BAG, Urteil v. 28. August 2024 – 7 AZR 197/23). Bei vollständig freigestellten Mitgliedern (§ 38 BetrVG) können Zuschläge hingegen pauschal abgegolten werden. Ihre Höhe ist dann hypothetisch anhand der Tätigkeiten vergleichbarer Arbeitnehmer zu bestimmen. Erforderlich ist eine realistische Schätzung, die sich am Umfang der typischerweise anfallenden zuschlagspflichtigen Arbeiten orientiert (vgl. BAG, Urteil v. 29. August 2018 – 7 AZR 206/17).

Erfolgt während einer Freistellung ein betriebsüblicher beruflicher Aufstieg (§ 37 Abs. 4 BetrVG), richten sich etwaige Zuschläge nach der neuen Tätigkeit, auch wenn diese wegen der Freistellung tatsächlich nicht ausgeübt wird. Zuschläge, die in dieser Position typischerweise nicht anfallen, entfallen entsprechend. Denn nach dem Entgelt- und Entwicklungsschutz (§ 37 Abs. 4 BetrVG) sollen Betriebsratsmitglieder durch die Amtsausübung weder beruflich noch vergütungsseitig zurückfallen. Ihre Vergütung hat sich deshalb daran zu orientieren, wie sich das Entgelt vergleichbarer Arbeitnehmer mit betriebsüblicher beruflicher Entwicklung erhöht.

Sachbezüge wie die vereinbarungsgemäße Privatnutzung eines überlassenen Dienstwagens sind regelmäßig fortzuzahlen. Hingegen sind Wege- und Reisezeiten zu Betriebsratssitzungen nur dann vergütungspflichtig, wenn dies auch im regulären Arbeitsverhältnis vorgesehen ist; tatsächlich nicht angefallene Aufwendungen werden nicht ersetzt.

Die Berechnung leistungsabhängiger Entgelte (z. B. Boni oder Provisionen) gestaltet sich im Rahmen des Lohnfortzahlungsprinzips noch komplexer: Diese Größen lassen sich nur eingeschränkt prognostizieren. Jüngere BAG-Entscheidungen betonen daher, dass diejenige Berechnungsmethode gewählt werden muss, die dem Lohnausfallprinzip am besten gerecht wird (vgl. BAG, Urteil v. 12. Juni 2024 – 7 AZR 141/23; BAG, Urteil v. 28. August 2024 – 7 AZR 197/23). Als aussagekräftiges Indiz kann daher der durchschnittliche Zielerreichungsgrad des jeweiligen Arbeitnehmers der letzten 12 Monate vor Amtsübernahme herangezogen werden, ergänzt um den Zielerreichungsgrad der Vergleichsgruppe im selben Zeitraum. Zusätzlich sind aktuelle Markt- und Unternehmensbedingungen einzubeziehen. Bei schwankenden variablen Vergütungen ist eine Schätzung i. S. von § 287 Abs. 2 ZPO zulässig.

Ausnahmen vom LohnfortzahlungsanspruchAuch das Lohnfortzahlungsprinzip kennt Grenzen: Eine Ausnahme greift, wenn die reguläre Arbeit ausfällt, ohne dass der Arbeitgeber dies nach den Grundsätzen der Betriebsrisikolehre zu vertreten hat. In solchen Fällen fehlt es an der für § 37 Abs. 2 BetrVG erforderlichen hypothetischen Entgeltlage.

Gleiches gilt, wenn das Arbeitsverhältnis eines Betriebsratsmitglieds im Rahmen eines rechtmäßigen Arbeitskampfes durch eine wirksame Aussperrung suspendiert wird. Obwohl das Mitglied weiterhin Betriebsratsaufgaben wahrnehmen könnte, besteht in diesem Zeitraum kein Lohnanspruch. Hingegen bleibt der Anspruch erhalten, wenn das Betriebsratsmitglied trotz Aufruf nicht streikt oder der Arbeitgeber selbst den Betriebsrat im Arbeitskampf in schlichtender Funktion einbindet.

Schließlich umfasst das Lohnausfallprinzip nur solche Entgeltbestandteile, die der Arbeitgeber auch für die reguläre Arbeitsleistung schulden würde, sodass etwa kein Anspruch auf Trinkgeld besteht (vgl. BAG, Urteil v. 28. Juni 1995 – 7 AZR 1001/94).

Darlegungs- und Beweislast trifft grundsätzlich das BetriebsratsmitgliedKommt es bei Entgeltfragen im Zusammenhang mit Betriebsratstätigkeiten zu einem Rechtsstreit, trägt grundsätzlich das klagende Betriebsratsmitglied die Darlegungs- und Beweislast dafür, dass die Voraussetzungen des Lohnfortzahlungsanspruchs nach § 37 Abs. 2 BetrVG erfüllt sind. Weder die bloße Ab- und Anmeldung noch der Umstand, dass Betriebsratsarbeit geleistet wurde, ersetzen die notwendige Prüfung, ob es sich im konkreten Einzelfall um Betriebsratstätigkeiten gehandelt hat, deren Wahrnehmung das Betriebsratsmitglied vom Standpunkt eines vernünftigen Dritten aus gesehen auch für erforderlich halten durfte; eine gesetzliche Vermutung hierfür besteht nicht.

Im Rahmen der abgestuften Darlegungs- und Beweislast muss das Betriebsratsmitglied zunächst stichwortartig Art, Ort und voraussichtliche Dauer der jeweiligen Tätigkeit angeben. Diese Informationen sollen den Arbeitgeber in die Lage versetzen, die Erforderlichkeit der Freistellung überschlägig zu prüfen. Kommt das Mitglied dieser Pflicht nicht nach, kann der Arbeitgeber die Entgeltzahlung vorläufig zurückhalten. Eine detaillierte Beschreibung der Inhalte der Betriebsratstätigkeit, die dem Arbeitgeber eine Kontrolle der Arbeit des Betriebsrats ermöglichen würde, kann dagegen nicht verlangt werden. Durch diesen Vergangenheitsbezug des arbeitgeberseitigen Prüfungsrechts soll eine Einflussnahme auf die laufende Betriebsratsarbeit möglichst ausgeschlossen werden. Im weiteren Verlauf hat der Arbeitgeber seinerseits darzulegen und unter Beweis zu stellen, welche Umstände Zweifel an der Erforderlichkeit begründen. Erst dann muss das Betriebsratsmitglied im Einzelnen substantiieren, warum es die Tätigkeit aus ex-ante-Sicht für erforderlich halten durfte.

Bei variablen Vergütungsbestandteilen umfasst die Darlegungs- und Beweislast ferner auch den Vortrag zur geeigneten Berechnungsmethode, die dem Lohnausfallprinzip am besten entspricht (vgl. dazu im Zusammenhang mit sog. Vertrauensarbeitszeit etwa ArbG Bonn, Urteil v. 29. Mai 2024 – 5 Ca 1386/22).

Empfehlungen für die Praxis: Ausschließen von Rechts- und Compliance-Risiken bei der Vergütung von BetriebsratsmitgliedernVerstöße gegen das Ehrenamtsprinzip bzw. das Begünstigungs- und Benachteiligungsverbot (§ 78 BetrVG) können weitreichende Folgen haben – bei vorsätzlichen Verstößen nach § 119 Abs. 1 Nr. 3 BetrVG oder § 266 StGB u.U. sogar mit strafrechtlicher Relevanz (vgl. nur die aufsehenerregende Entscheidung des BGH, Urteil v. 10. Januar 2023 – 6 StR 133/22) – sowie erhebliche Haftungsrisiken auslösen. Vor diesem Hintergrund sind Unternehmen aus einer Compliance-Perspektive gut beraten, ihre Vergütungshandhabung bei Betriebsratsmitgliedern regelmäßig professionell überprüfen zu lassen und an die geltenden rechtlichen Vorgaben anzupassen. Die Beratung sollte stringent nachgehalten und nachvollziehbar dokumentiert werden, um eine Entlastung der Geschäfts- und Unternehmensleitung zu ermöglichen. Etwaig zu viel gezahlte Vergütung sollte zudem zurückgefordert werden.

Im Ergebnis schützt das Zusammenspiel von Ehrenamts- und Lohnfortzahlungsprinzip die Funktionsfähigkeit des Betriebsratsgremiums sowie die unabhängige Amtsausübung: Möglichen finanziellen Einbußen wird begegnet, ohne das Ehrenamt in Frage zu stellen. Indes ist die Handhabung der sich daraus ergebenden Problemstellungen in der Praxis nicht selten komplex: Bei der Umsetzung im Einzelnen kommen Unternehmen somit nicht umhin, den insoweit vermehrt auftretenden Fragen rechts- und praxiskonform zu begegnen. Aus Compliance-Sicht hat die präventive Einhegung der lauernden Risiken höchste Priorität. Hierbei sind eine lückenlose, transparente und konsistente Dokumentation ebenso unabdingbar wie die Befolgung praxiserprobter Handlungsanleitungen.

Wir informieren Sie in unserer Blog-Serie zur Betriebsrats-Compliance fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert. Den Auftakt zur Blogserie hat die Betriebsratsvergütung gemacht, weitere Beiträge folgen.

* Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.

Der Beitrag Das Ehrenamts- und Lohnfortzahlungsprinzip bei Betriebsratstätigkeiten aus Compliance-Sicht erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Transparenz- und Informationspflichten nach der DSGVO

Nachdem das Recht auf Löschung und „Vergessenwerden“ gemäß Art. 17 DSGVO im vergangenen Jahr das Thema der koordinierten Aktion der europäischen Datenschutzaufsichtsbehörden war, steht in diesem Jahr die Einhaltung der Transparenz- und Informationspflichten nach Art. 12 bis 14 DSGVO im Mittelpunkt.

Die Datenschutzaufsichtsbehörden wählen entsprechend dem Koordinierten Durchsetzungsrahmenwerk (Coordinated Enforcement Framework [CEF]) ein besonders praxisrelevantes Thema für ihre koordinierte Aktion des jeweiligen Jahres, um die Durchsetzung der Europäischen Datenschutz-Grundverordnung (DSGVO) und die Zusammenarbeit zwischen den Datenschutzbehörden in der EU zu optimieren und um Einblicke in die Umsetzung der DSGVO zu gewinnen. Die jeweiligen nationalen Behörden schließen sich der koordinierten Aktion freiwillig an. Die Ergebnisse der Aktion werden im Folgejahr zusammengefasst und analysiert. Für das Jahr 2026 hat der Europäische Datenschutzausschuss (EDSA) die Art. 12 bis 14 DSGVO als Thema gewählt, auf die wir im Folgenden näher eingehen.

Bei dem Recht auf Information handelt es sich um ein Kernelement der Transparenzpflicht des Verantwortlichen. Dieses Recht soll sicherstellen, dass die betroffenen Personen Kontrolle über ihre Daten haben, indem sie regelmäßig bereits bei der Erhebung ihrer Daten durch den Verantwortlichen konkrete Informationen erhalten, insbesondere über den Verantwortlichen und die Verarbeitungszwecke.

Transparenzpflichten nach Art. 12 DSGVOArt. 12 Abs. 1 DSGVO setzt das Transparenzprinzip für die vom Verantwortlichen zu erteilenden Informationen um und definiert den Maßstab für verständliche Kommunikation. Die Informationen sollen „in präziser, transparenter, verständlicher und leicht zugänglicher Form in einer klaren und einfachen Sprache“ erteilt werden. Gleichzeitig legen Art. 13 und Art. 14 DSGVO dem Verantwortlichen die Pflicht zur Erteilung spezifischer Angaben zum Umgang mit personenbezogenen Daten auf. Dies wirkt auf den ersten Blick widersprüchlich. In der Praxis ist es in der Tat schwierig, die unterschiedlichen Anforderungen – klare und einfache Sprache auf der einen Seite und präzise und transparente Informationen auf der anderen Seite – in Einklang zu bringen. Die Aufsichtsbehörden haben wiederholt betont, dass die Lösung dieses scheinbaren Widerspruchs in einer gestuften und zielgruppengerechten Darstellung liegt, jedoch nicht in einer Reduktion des Inhalts der zu erteilenden Informationen.

In der Praxis empfiehlt sich für umfangreiche Datenverarbeitungen ein zweistufiges Informationsdesign (Layered Privacy Statement): Auf der oberen Ebene sollte eine kurze, klar strukturierte Zusammenfassung der zentralen Informationen in einfacher Sprache erfolgen. Diese umfasst insbesondere die Identität des Verantwortlichen, die wesentlichen Zwecke der Verarbeitung, die maßgeblichen Rechtsgrundlagen in komprimierter Form, die wichtigsten Empfänger oder Empfängerkategorien, Hinweise zu Übermittlungen in Drittländer mit einem knappen Verweis auf Garantien, die Grundzüge der Speicherdauer sowie die Betroffenenrechte einschließlich des Beschwerderechts.

Auf den nachgelagerten Ebenen sollten sämtliche Detailangaben, die nach Art. 13 bzw. Art. 14 DSGVO zu erteilen sind, vollständig und präzise dargelegt werden. Dazu gehören die Differenzierung nach Zwecken mit konkreten Rechtsgrundlagen je Zweck, die Beschreibung berechtigter Interessen, differenzierte Speicherdauern oder Kriterien für deren Festlegung, konkretisierte Empfänger oder Empfängerkategorien, Informationen zu Drittlandtransfers einschließlich der einschlägigen Garantien, Herkunftskategorien und Quellen bei Datenerhebung nicht bei der betroffenen Person, Hinweise zur Pflicht zur Bereitstellung von Daten und den Folgen der Nichtbereitstellung sowie Informationen zu automatisierten Entscheidungen einschließlich Profiling.

Informationspflicht nach Art. 13 DSGVOArt. 13 DSGVO legt fest, welche Informationsinhalte der Verantwortliche bereitstellen muss, wenn personenbezogene Daten direkt bei der betroffenen Person erhoben werden. Art. 13 DSGVO definiert damit den inhaltlichen Mindeststandard für die Erstinformation zum Zeitpunkt der Datenerhebung bei der betroffenen Person. Zu diesen Informationen zählen insbesondere die Identität und Kontaktdaten des Verantwortlichen (sowie des Datenschutzbeauftragten, falls ein solcher bestellt wurde), die Zwecke der Verarbeitung mit jeweils zugeordneten Rechtsgrundlagen, die Empfänger oder Empfängerkategorien, Hinweise zu Drittlandübermittlungen und Garantien, die Speicherdauer bzw. Kriterien, die Betroffenenrechte einschließlich Widerruf von Einwilligungen und Beschwerderecht, die Erforderlichkeit der Bereitstellung von Daten und Folgen der Nichtbereitstellung sowie Angaben zu automatisierten Entscheidungen einschließlich Profiling, sofern einschlägig. Sofern der Verantwortliche eine Verarbeitung auf Art. 6 Abs. 1 Unterabs. 1 lit. f) DSGVO stützt (berechtigtes Interesse), hat der EuGH bereits in mehreren Entscheidungen betont, dass der Verantwortliche nach Art. 13 Abs. 1 lit. d) DSGVO verpflichtet ist, der betroffenen Person das verfolgte berechtigte Interesse explizit mitzuteilen (EuGH, Urteil v. 9. Januar 2025 – C-394/23; EuGH, Urteil v. 4. Oktober 2024 – C‑621/22; EuGH, Urteil v. 4. Juli 2023 – C‑252/21).

Zeitlich sind diese Informationen spätestens zum Zeitpunkt der Datenerhebung bereitzustellen, also unmittelbar im Zusammenhang mit dem Erstkontakt bzw. der ersten Erhebung von Daten betroffener Personen.

Nachinformationen bei ZweckänderungIn dem Fall, dass sich die Zwecke oder die Rechtsgrundlagen der Datenerhebung im Laufe der Verarbeitung der Daten durch den Verantwortlichen ändern, sind sog. Nachinformation zu erteilen. Art. 13 Abs. 3 DSGVO ist sehr praxisrelevant. Dabei sei z.B. an die Erhebung von Daten im Rahmen eines Beschäftigungsverhältnisses gedacht, die später im Rahmen von internen Untersuchungen zu Zwecken der Unternehmens-Compliance verarbeitet werden. Verantwortlichen empfiehlt es sich daher, bei der Verfassung ihrer Datenschutzinformationen bereits zukünftige Verarbeitungsszenarien zu bedenken und diese in ihre Datenschutzinformationen mit aufzunehmen, damit eine „Nachinformation“ der betroffenen Personen nicht erfolgen muss.

Informationspflicht nach Art. 14 DSGVODie Abgrenzung zu den Informationspflichten nach Art. 14 DSGVO erfolgt über die Herkunft der Daten: Art. 13 DSGVOist anwendbar, wenn der Verantwortliche die Daten bei der betroffenen Person erhebt. Art. 14 DSGVO greift, wenn der Verantwortliche die Daten nicht direkt bei der betroffenen Person erhebt.

Zusätzlich zu den nach Art. 13 DSGVO zu erteilenden Informationen muss der Verantwortliche in dieser Situation Informationen zu den Kategorien der personenbezogenen Daten (z.B. Kontakt-, Vertrags-, Nutzungsdaten) und zur Herkunft der Daten (d.h. der Datenquelle, z.B. aus öffentlich zugänglichen Quellen) erteilen. Diese Informationen kommen somit zu den (weitgehend identischen) Pflichtangaben hinzu, die der Verantwortliche nach Art. 13 DSGVOerteilen muss.

In der Praxis werden die Informationspflichten aus Art. 13 und Art. 14 DSGVO oft in einheitlichen Datenschutzhinweisen zusammengeführt. Dies ist aus Praxissicht zu empfehlen. In „Mischsachverhalten“ müssen sowohl die nach Art. 13 als auch die nach Art. 14 DSGVO geforderten Informationen erteilt werden. Oftmals erfolgt beim Verantwortlichen keine klare Trennung zwischen Daten, die bei der betroffenen Person erhoben werden, und Daten, die nicht bei der betroffenen Person erhoben werden, also aus anderen Quellen. Als Beispiel sei hier wieder das Beschäftigungsverhältnis angeführt. Die Erteilung der (vollständigen) Informationen nach Art. 13 und Art. 14 DSGVO vermeidet Doppelarbeit, eine Inkonsistenz zwischen verschiedenen Datenschutzhinweisen und nicht zuletzt Fehler bei einem „Update“ der entsprechenden Datenschutzhinweise aufgrund veränderter Verarbeitungsvorgänge.

Rechtsfolgen bei VerstößenNach deutschen Gerichtsurteilen drohen Verantwortlichen neben Maßnahmen der Datenschutzaufsichtsbehörden bei Verstößen gegen die Art. 12 bis 14 DSGVO auch Schadensersatzforderungen der betroffenen Personen gemäß Art. 82 DSGVO. Die bisher ausgeurteilten Schadensersatzsummen befinden sich eher im niederschwelligen Bereich (z.B. EUR 250: AG Düsseldorf, Urteil v. 19. August 2025 – 42 C 61/25; ArbG Hannover, Urteil v. 23. Januar 2024 – 1 Ca 121/23; LG Nürnberg-Fürth, Urteil v. 20. Oktober 2023 – 10 O 1510/22; EUR 1.000: BAG, Urteil v. 5. Juni 2025 – 8 AZR 117/24; LAG Düsseldorf, Urteil v. 10. April 2024 – 12 Sa 1007/23). Allerdings kann sich das Risiko von Schadensersatzforderungen für den Verantwortlichen kumulieren, wenn mehrere oder sogar eine erhebliche Anzahl von betroffenen Personen derartige Forderungen erheben (z.B. Kunden* eines Online-Shops oder Beschäftigte eines Arbeitgebers).

Koordinierte Aktion der Datenschutzbehörden: Status quo und AusblickNachdem der Digitale Omnibus der EU u.a. Änderungen an den Art. 12 bis 15 der DSGVO vorsieht, hat die Konferenz der unabhängigen Datenschutzaufsichtsbehörden des Bundes und der Länder (DSK) Reformvorschläge für die DSGVO insgesamt und im Hinblick auf die Betroffenenrechte im Zusammenhang mit dem Einsatz von Künstlicher Intelligenz (KI) im Speziellen unterbreitet. Die Änderungen bleiben abzuwarten, aber ohne konkrete Auswirkungen auf die koordinierte Aktion in diesem Jahr. Die Datenschutzbehörden werden prüfen, wie die Art. 12 bis 14 DSGVO in den Unternehmen umgesetzt werden. Das Ziel ist die Bewertung der Umsetzung dieser DSGVO-Vorschriften in der Praxis und die Feststellung von Schwierigkeiten hierbei. Mit dem Abschlussbericht zu dieser koordinierten Aktion ist im Folgejahr 2027 zu rechnen.

Bleiben Sie mit unserem Blog zu weiteren datenschutzrechtlichen Themen auf dem Laufenden. Einen Überblick über DSGVO-Bußgelder erhalten Sie mit dem CMS Enforcement Tracker. Unser regelmäßig aktualisierter Blog-Beitrag zur Rechtsprechung zum Schadensersatz nach Art. 82 DSGVO informiert Sie laufend zu diesem Thema.

This article is also available in English.

* Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.

Der Beitrag Transparenz- und Informationspflichten nach der DSGVO erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Trump Administration Imposes 10% Section 122 Tariff in Plan to Replace IEEPA Tariffs

Kategorien: Nachrichten der Wirtschaftskanzleien

{kind=link}

{kind=link}