CMS Hasche Sigle Blog

Aktuelle Rechtsthemen und was eine Großkanzlei sonst bewegt

Letztes Update: vor 20 Wochen 3 Stunden

Die EU-Anti-Korruptionsrichtlinie ist auf der Zielgeraden

Nach jahrelangem Ringen haben sich der Europäische Rat und das EU-Parlament am 02. Dezember 2025 „vorläufig“ auf einen gemeinsamen Entwurf einer EU-Anti-Korruptionsrichtlinie geeinigt (E-RL 2025). Dieser Entwurf muss jetzt noch die für sein Wirksamwerden erforderlichen Zustimmungen des Rates der Europäischen Union und des EU-Parlaments erhalten.

Die EU-Kommission hatte den ursprünglichen Entwurf der Richtlinie bereits im Mai 2023 veröffentlicht (E-RL 2023). Durch die neue Anti-Korruptionsrichtlinie soll die Verfolgung und Bestrafung korrumptiver Sachverhalte sowie die Prävention gegen Bestechung und Korruption EU-weit vereinheitlicht werden. Die Umsetzung der bereits im Kommissionsvorschlag enthaltenen Regelungen bringt für Deutschland u.a. folgende wesentliche Änderungen mit sich, soweit sie nicht durch die jetzt gefundene Einigung ihrerseits abgeändert wurden:

- In das deutsche Strafrecht muss ein neuer Straftatbestand zur sog. „unerlaubten Einflussnahme“ aufgenommen werden. Hierbei geht es um Fälle der indirekten oder mittelbaren Korruption, in denen nicht direkt gegenüber dem Amtsträger eine Zuwendung versprochen oder gewährt wird, sondern dies über einen Mittelsmann erfolgt (Art. 10 E-RL 2023).

- Deutschland wird eine unabhängige Organisationseinheit bilden müssen, die Korruptionsprävention koordiniert (Art. 4 Abs. 1 E-RL 2023).

- Die Richtlinie verpflichtet die Mitgliedsstaaten dazu, die Berücksichtigung bestimmter erschwerender und mildernder Umstände bei der Bestimmung von Sanktionen gegen Unternehmen gesetzlich festzulegen. Dabei sollen insbesondere vorhandene, effektive Compliance-Programme strafmildernde Wirkung haben.

- In Art. 2 E-RL 2025 wird klargestellt, dass relevante Vermögensgegenstände auch aus Krypto-Assets bestehen können.

- Die Mitgliedsstaaten werden verpflichtet, vorsätzliche Untreuehandlungen von Amtsträgern unter Strafe zu stellen, denen die Verwaltung von Vermögen anvertraut ist. Gleiches soll gelten, wenn Amtsträger vorsätzlich bei ihrer Verwaltungstätigkeit die finanziellen Interessen der betreffenden juristischen Person beschädigen (Art. 9 (a) E-RL 2025).

- Die sog. unerlaubte Einflussnahme wird auf Zuwendungen an Mitglieder von Schiedsgerichten und auf Geschworene erweitert (Art. 10 Abs. 2a E-RL 2025).

- Die Mitgliedsstaaten werden verpflichtet, die vorsätzliche Verschleierung von aus Korruption gewonnenen Vermögenswerten unter Strafe zu stellen (Art. 13a E-RL 2025). Auch der Versuch einer Bestechung muss einen Straftatbestand darstellen (Art. 14 Nr. 3 E-RL 2025).

- Die im E-RL 2023 vorgesehene unterschiedslose Sanktionierung von juristischen Personen mit Geldstrafen wegen Korruption wird nunmehr etwas differenziert: Zum einen wird die Mindestschwelle für mögliche Höchststrafen in Höhe von mindestens 5 % des Konzernumsatzes nunmehr auf die Fälle begrenzt, in denen der Korruptionssachverhalt von einer Führungskraft begangen wurde; für reine Aufsichtspflichtversäumnisse gilt diese Mindestsanktion nicht mehr verpflichtend. Zum anderen wird die Mindest-Höchststrafe für unerlaubte Einflussnahme, Behinderung der Justiz und Bereicherung durch Korruption auf 3 % des Konzernumsatzes reduziert (Art. 17 E-RL 2025).

- Art. 20 E-RL 2023 hatte die zwingende territoriale Zuständigkeit der einzelnen Mitgliedsstaaten im Falle von Korruptionsstraftaten auf solche Sachverhalte ausgedehnt, in denen der Täter seinen gewöhnlichen Aufenthaltsort in diesem Mitgliedsstaat hatte oder die Straftat zugunsten einer in diesem Mitgliedsstaat ansässigen juristischen Person begangen wurde. Beide Zuständigkeitsbegründungen sind nunmehr für die EU-Mitgliedsstaaten nicht mehr zwingend.

- Die Mitgliedsstaaten müssen die Konfiszierung und Einfrierung von Vermögen ermöglichen, das aus Korruptionsdelikten stammt (Art. 23a E-RL 2025).

- Die Frist zur Umsetzung der Richtlinie soll statt der in 2023 vorgeschlagenen 18- Monats-Frist auf nunmehr 24 Monate ab Inkrafttreten verlängert werden (Art. 29 E-RL 2025).

Es ist grundsätzlich davon auszugehen, dass der Rat der Europäischen Union und das EU-Parlament dem überarbeiteten Richtlinienentwurf nun zügig zustimmen werden. Vor Überraschungen ist aber insbesondere das EU-Parlament nicht gefeit, wie bspw. die Abstimmung zum Mercosur-Abkommen gezeigt hat.

Der Beitrag Die EU-Anti-Korruptionsrichtlinie ist auf der Zielgeraden erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Restrukturierung und Insolvenz in Bulgarien: Herausforderungen in dynamischen Märkten

Obwohl der bulgarische Restrukturierungs- und Insolvenzrahmen an den EU-Grundsätzen ausgerichtet ist, hängt der Ablauf der Verfahren in der Praxis von den lokalen Gerichten, Verwaltern und der Verfahrensdisziplin ab. Zwar gibt es neben den formellen Insolvenzoptionen auch präventive Instrumente, jedoch werden die Ergebnisse davon beeinflusst, wie früh die Parteien handeln, wie gut sie über die Organisation des Verfahrens informiert sind und wie effektiv die Beteiligten mit den verfahrensrechtlichen Anforderungen umgehen.

Bulgariens Restrukturierungs- und InsolvenzlandschaftFür deutsche Unternehmen mit Tochtergesellschaften, finanziellen Engagements oder Handelspartnern in Bulgarien ist es wichtig, diese lokale Dynamik zu verstehen. Verzögerungen bei den gerichtlichen Fristen, Lücken in der Unternehmensdokumentation oder unvollständige Finanzinformationen können die Rettungsbemühungen bremsen und die Forderungsdurchsetzung erschweren.

Zur Vermeidung von zusätzlichen Komplikationen ist es für deutsche Unternehmen ratsam, das geltende Recht frühzeitig zu analysieren, um eine realistischere Strategie für die Forderungsdurchsetzung zu entwickeln. Dazu gehört auch das Verfahren im Hinblick auf bestimmte ausländische Urteile und Schiedssprüche (es gibt spezielle Verfahren für Übersetzungen, notarielle Beglaubigungen, Registertätigkeiten usw.).

Eine frühzeitige Verschaffung einer Übersicht über die Strukturen des geltenden Rechts und die möglichen Wege zur Anerkennung ausländischer Entscheidungen ist hilfreich, um Überraschungen zu vermeiden.

Zusammenfassend lässt sich sagen, dass im Falle einer Insolvenz eine sofortige Due Diligence mit einem gezielten Fokus auf Finanzierungslücken in Betracht gezogen werden sollte.

Restrukturierungsverfahren in BulgarienDie Bestimmungen für Restrukturierungsverfahren sind in Teil V (Stabilisierung) und Teil IV (Insolvenz) des bulgarischen Handelsgesetzes („Handelsgesetz“) enthalten. Das bulgarische Handelsgesetz setzt die EU-Richtlinie über Restrukturierung und Insolvenz vom 20. Juni 2019 (Richtlinie (EU) 2019/1023) um. Doch auch wenn der bulgarische Insolvenzrahmen mit den EU-Grundsätzen übereinstimmt, hängen die Ergebnisse entscheidend von der lokalen Praxis ab.

Es gibt zwei verschiedene Arten von Restrukturierungsverfahren: die Stabilisierung und die Sanierung.

Vorinsolvenzliche StabilisierungEine Stabilisierung ist möglich, wenn ein Schuldner zahlungsunfähig zu werden droht, es jedoch noch nicht ist. Es handelt sich jedoch um einen schmalen Grat. Wenn das Gericht während des Stabilisierungsverfahrens feststellt, dass der Schuldner zahlungsunfähig war oder geworden ist, hebt das Gericht das Stabilisierungsverfahren auf, und das Insolvenzverfahren wird eröffnet. Dieses Verfahren wird vom Gericht überwacht. In Übereinstimmung mit der EU-Richtlinie über die präventive Restrukturierung (2019/1023) hilft dieser Mechanismus Schuldnern, ihren Verpflichtungen nachzukommen; anderenfalls riskieren sie eine Zahlungseinstellung innerhalb der nächsten 12 Monate. Nur der Schuldner kann das Verfahren einleiten. Der Antrag muss einen vollständigen Plan enthalten, der die Verbindlichkeiten des Unternehmens und die erwartete Fähigkeit zur Erfüllung der Verpflichtungen umfasst. Die Gläubiger stimmen über den Plan ab, und das Gericht entscheidet, ob er ausreichend begründet ist.

Der Grundgedanke einer solchen Stabilisierung besteht in der Abwendung der Insolvenz durch eine Vereinbarung zwischen dem Unternehmen und seinen Gläubigern über die Begleichung der Schulden des Unternehmens. Das Verfahren zielt darauf ab, existenzfähige Unternehmen in finanziellen Schwierigkeiten in die Lage zu versetzen, frühzeitig umzuschulden und ihre Geschäftstätigkeit fortzusetzen. Im Rahmen des gerichtlich überwachten Stabilisierungsverfahrens in Bulgarien muss ein Restrukturierungsvorschlag, der den Erlass eines Teils der Schulden vorsieht, sicherstellen, dass die Mehrheit der Gläubiger zumindest die Hälfte der ihnen geschuldeten Beträge erhält, wobei interne oder verbundene Parteien weniger günstig behandelt werden können. Auch ist es nicht möglich, durch eine Vereinbarung über einen Zahlungsaufschub die Frist für die Erfüllung von Gläubigerforderungen über einen Zeitraum von drei Jahren nach Abschluss des Verfahrens hinaus zu verlängern.

Sobald das Gericht den Stabilisierungsantrag zulässt und das Verfahren eröffnet, gehören zur typischen Umsetzung in der Praxis vorübergehende Schutzmaßnahmen, die Abgrenzung des Gläubigerkreises und einzelne Vollstreckungsmaßnahmen, um den Status quo bis zur Abstimmung über den Plan zu erhalten. Das Stabilisierungsverfahren endet formell mit der endgültigen gerichtlichen Genehmigung des Plans.

Für deutsche Kreditgeber und potenzielle Käufer kann die Stabilisierung vorübergehend zum Einfrieren einzelner Vollstreckungsmaßnahmen führen, aber auch ein Fenster für konstruktive Verhandlungen öffnen. In dieser Phase ist es wichtig (i) zu ermitteln, welche Vermögenswerte oder Geschäftseinheiten Teil eines Verkaufs werden können, (ii) sich zu vergewissern, wie bestehende Sicherheiten behandelt und freigegeben werden, (iii) zu beurteilen, ob Betriebslizenzen erneuert oder übertragen werden müssen, (iv) zu überprüfen, ob Bewertungen und Marktuntersuchungen mit den tatsächlichen Marktbedingungen in Einklang stehen.

Vorinsolvenzliche SanierungWenn ein Insolvenzverfahren eröffnet wird, kann ein Sanierungsplan das Unternehmen noch retten. Es sind vornehmlich zwei Ereignisse, die zur Eröffnung eines Insolvenzverfahrens in Bulgarien führen können. Das erste besteht in der Insolvenz, d. h. der Zahlungsunfähigkeit des Schuldners. Das zweite besteht in der Überschuldung, die eintritt, wenn die Verbindlichkeiten des Schuldners den Wert seiner Vermögenswerte übersteigen. Ein Insolvenzverfahren durchläuft vier Hauptphasen.

Vorläufige Phase – In der ersten Phase prüft das Gericht den Insolvenzantrag, um zu entscheiden, ob das Verfahren eröffnet werden sollte, während das Unternehmen in der Regel seine Tätigkeit vorbehaltlich vorläufiger Schutzmaßnahmen, wie dem Einfrieren von Vermögenswerten, der Durchführung von Beschlagnahmen oder der Bestellung eines vorläufigen Insolvenzverwalters, fortsetzt.

Phase des eröffneten Insolvenzverfahrens – Sobald das Gericht die Zahlungsunfähigkeit oder Überschuldung bestätigt, eröffnet es formell das Verfahren. Dieses mündet entweder in der Liquidation oder der Genehmigung eines Sanierungsplans, der die Fortführung des Unternehmens ermöglicht. Der Schuldner muss unter der Aufsicht des Insolvenzverwalters arbeiten, der die Zahlungen verwaltet, und die Geschäftsführungsbefugnisse können bei Gefährdung der Gläubigerinteressen übertragen werden.

Sanierungsphase (fakultativ) – In dieser Phase wird versucht, die Gläubiger durch künftige Erträge und nicht durch Liquidation des Schuldners zu befriedigen. Dazu werden Umstrukturierungsmaßnahmen wie die Änderung von Zahlungsplänen, Schuldenreduzierungen oder eine betriebliche Umstrukturierung durchgeführt. Das Thema „Sanierung“ werden wir an späterer Stelle noch näher betrachten. Sanierungspläne können innerhalb von zwei Monaten nach der Veröffentlichung der anerkannten Gläubigerforderungen durch das Gericht im Handelsregister eingereicht werden. Nach Prüfung der Zulässigkeit des Plans legt das Gericht ihn den Gläubigern zur Abstimmung vor. Wenn der Plan genehmigt wird, wird das Insolvenzverfahren eingestellt und ein Gläubigeraufsichtsorgan zur Überwachung der Umsetzung bestellt. Wenn der Schuldner den Plan nicht einhält, können Gläubiger, die mindestens 15 % der anerkannten Forderungen vertreten, gemeinsam die Wiedereröffnung des Insolvenzverfahrens beantragen.

Liquidationsphase – Wenn kein Sanierungsplan vorgeschlagen wird oder der Schuldner den genehmigten Plan nicht einhält, erklärt das Gericht das Unternehmen für insolvent und beginnt mit der Liquidation, wobei das Verfahren abgeschlossen wird, sobald die Verbindlichkeiten beglichen sind.

Wie bereits erwähnt, ist die Sanierung die Restrukturierungsmöglichkeit im Rahmen eines formellen Insolvenzverfahrens nach dem bulgarischen Handelsgesetz und wird durch die Annahme und gerichtliche Genehmigung eines Sanierungsplans umgesetzt. Der Hauptzweck dieses Ansatzes besteht darin, ein existenzfähiges Unternehmen in Gang zu halten und gleichzeitig sicherzustellen, dass die Gläubiger im Vergleich zu einem Liquidationsergebnis angemessen befriedigt werden. Ein Sanierungsverfahren zielt primär auf die Fortführung der Geschäftstätigkeit des Schuldners ab (sofern dies noch möglich ist), während die Forderungen aller Gläubiger bis zu einem bestimmten Grad befriedigt werden.

Anders als bei einer Stabilisierung kann der Plan von verschiedenen Parteien vorgeschlagen werden: (1) dem Insolvenzverwalter, (2) gesicherten oder ungesicherten Gläubigern, die mindestens ein Drittel der Forderungen in der betreffenden Kategorie halten, (3) unbeschränkt haftenden Anteilsinhabern, (4) beschränkt haftenden Anteilsinhabern, die mindestens ein Drittel des gezeichneten Kapitals halten, (5) Arbeitnehmern, die mindestens 20 % der Gesamtzahl der Arbeitnehmer des Schuldners ausmachen. Dass verschiedene Seiten einen Plan unterbreiten können, soll Stillstand verhindern, wenn der Schuldner nur langsam handelt, und Restrukturierungsoptionen aufzeigen, die den Wert für die Gläubiger besser widerspiegeln.

Eine Sanierung ist nur dann realistisch, wenn das Unternehmen mit angemessenen Cashflow‑Erwartungen weiterarbeiten kann und wenn sich die Beteiligten auf Maßnahmen wie die Veräußerung von Vermögenswerten, betriebliche Umstrukturierungen oder Kostensenkungen einigen können. Die Abstimmung mit den Gläubigern ist wesentlich, ebenso wie klare Belege für Bewertungen und Verfahrensentscheidungen.

Für ausländische Käufer ist die Dokumentation eines jeden Schritts von großer Bedeutung. Ein transparentes Bewertungs- und Bieterverfahren stärkt die Dauerhaftigkeit einer Übernahme und verringert das Risiko einer späteren Anfechtung durch verärgerte Gläubiger.

Für deutsche Kreditgeber und potenzielle Käufer ist Folgendes wichtig: (i) Bewertung, ob der Plan realistischerweise relevante Gläubigerkassen innerhalb lokaler Fristen binden kann und ob betriebliche Maßnahmen – Veräußerung von Vermögenswerten, Neugestaltung von Kosten, Nachbesserungsrechte von Lieferanten – nach bulgarischer Praxis umsetzbar sind; (ii) Durchführung von unabhängigen Bewertungen und breit angelegten Marketingmaßnahmen sowie Einholung von Bestätigungen durch den Verwalter.

Erwerb von Vermögenswerten oder eines Unternehmens aus der InsolvenzIn Bulgarien werden insolvenzbedingte Verkäufe durch von einem Verwalter durchgeführte Bieterverfahren, Auktionen oder strukturierte Verkaufsverfahren abgewickelt. Diese Transaktionen können attraktive Möglichkeiten bieten. Allerdings erfordern sie eine gründliche Vorbereitung. Die wichtigsten Punkte können sein:

- Klärung, ob der Erwerb sich auf einzelne Vermögenswerte oder ein aktives Unternehmen als Ganzes bezieht. Dies betrifft Arbeitnehmerübergang, Vertragsfortführung und die Frage, ob weitere behördliche Genehmigungen erforderlich sind.

- Sicherstellung der Betriebsfortführung ab Tag eins durch vorherige Kontaktaufnahme mit Lieferanten und Versorgungsunternehmen sowie Sichtung von Logistikverträgen und wichtigen Kundenbeziehungen

- Erlangung umfassender Sicherheiten – als Faustregel gilt, dass bulgarische Finanzierungsstrukturen üblicherweise Hypotheken auf Immobilien zusammen mit der besitzlosen Pfandrechten an Anteilen, Forderungen, Inventar, Ausrüstung oder Bankkonten beinhalten. In Bulgarien sind die Rangfolge der einzelnen Sicherungsrechte sowie die Vollstreckungswege für Hypotheken und Pfandrechte eindeutig festgelegt.

Außerhalb der gerichtlich verwalteten Verfahren gibt es keine umfassenden offiziellen Zahlen über die Häufigkeit außergerichtlicher Restrukturierungen in Bulgarien, vor allem, weil solche informellen Lösungen vertraulich sind und die Schuldner in der Regel die Offenlegung ihrer finanziellen Notlage vermeiden.

Das formale bulgarische Stabilisierungsverfahren wird von Schuldnern kaum genutzt. Dafür gibt es zahlreiche Gründe, doch einer davon sind die komplexen bürokratischen Hürden, weshalb Anträge auf ein vorinsolvenzliches Verfahren oft zu spät gestellt werden (d. h., wenn der Schuldner bereits zahlungsunfähig oder überschuldet ist). Auf der anderen Seite hat die Zahl der Insolvenzen in Bulgarien nach offiziellen Angaben des Nationalen Bulgarischen Statistikamts stetig zugenommen. Im vierten Quartal 2025 wurden 1.251 juristische Personen für insolvent erklärt, was eine Erhöhung um 7,4 % im Vergleich zu demselben Zeitraum im Jahre 2024 und einen starken Anstieg um 23,3 % gegenüber dem vorigen Quartal bedeutet. Die überwiegende Mehrheit dieser Insolvenzen betraf den Bereich Handel und Kfz-Reparatur, was sowohl die Konzentration der Geschäftstätigkeit in diesem Segment als auch seine relative Anfälligkeit für finanzielle Notlagen verdeutlicht. Diese Tendenz unterstreicht die geringe Nutzung vorinsolvenzlicher Stabilisierungsmechanismen, da viele Schuldner offizielle Verfahren erst einleiten, wenn die finanziellen Schwierigkeiten bereits akut geworden sind.

Grenzüberschreitende Fragestellungen für deutsche UnternehmenDeutsche Unternehmen müssen sorgfältig prüfen, wie ihre vertraglichen Vereinbarungen im Rahmen der bulgarischen Verfahren funktionieren. Dazu gehört die Klärung, welche Schritte für die Anerkennung von Dokumenten und Urteilen aus anderen Rechtsordnungen nötig sind, wie es sich mit Konzernbürgschaften in Notfallszenarien verhält und welche zusätzlichen Formalitäten – wie Übersetzungen, notarielle Beglaubigungen oder Registereinträge – gegebenenfalls für die Vollstreckbarkeit zu erfüllen sind.

Darüber hinaus müssen die Geschäftsführer bulgarischer Tochtergesellschaften, wenn sich das Unternehmen am Rande einer Insolvenz befindet, die lokalen Pflichten befolgen, die sich von den deutschen Konzepten der Geschäftsführungsverantwortung unterscheiden können. Diese Pflichten frühzeitig zu kennen, trägt dazu bei, Haftungen zu verhindern und systematischere Entscheidungen treffen zu können.

Bei Insolvenzverfahren und damit zusammenhängenden Urteilen finden in Bezug auf Anerkennung und Zusammenarbeit die EU-Verordnung (EU) 2015/848 (Neufassung), Sekundärinsolvenzverfahren und Gruppen-Koordinationsverfahren Anwendung. Für eine präventive Restrukturierung gilt die EU-Richtlinie (EU) 2019/1023, die über Teil V (Stabilisierung) in bulgarisches Handelsrecht umgesetzt wurde. Stellen Sie sicher, dass nach ausländischem Recht bestellte Sicherheiten in Bulgarien anerkannt werden, und planen Sie Geldmittel für Übersetzungen, notarielle Beglaubigungen und Antragstellungen zur Durchsetzung von Rechten gegenüber Dritten in Bulgarien ein.

Dynamische Markttrends mit Einfluss auf die ErgebnisseDie bulgarische Wirtschaft reagiert zunehmend empfindlich auf finanziellen Druck, was sich auf die Art und Weise auswirkt, wie Unternehmen Restrukturierungen angehen. Unternehmen, die Herausforderungen zuvor durch Refinanzierung oder flexible Lieferantenkonditionen bewältigt haben, sehen sich nun strengeren Bedingungen gegenüber, die Schwachstellen früher aufdecken können.

Die Praxis zeigt auch, dass Gläubiger es eindeutig vorziehen, den Geschäftsbetrieb, wenn möglich, aufrechtzuerhalten. Denn die Aufrechterhaltung des Geschäftsbetriebs ist oft werterhaltender als die Aufspaltung eines Unternehmens in seine einzelnen Vermögenswerte, insbesondere in Branchen, in denen Kundenbeziehungen von entscheidender Bedeutung sind. Wenn jedoch die Liquidität stark eingeschränkt ist oder das Management nicht kooperiert, wird häufig eine rasche Liquidation angestrebt, um weitere Wertverluste zu verhindern.

Für deutsche Akteure ist die wichtigste Konsequenz klar: Wer interne Genehmigungsverfahren vorbereitet, frühzeitig Due-Diligence-Prüfungen durchführt und multidisziplinäre Teams einsetzt, kann sowohl in Rettungsszenarien als auch in Übernahmeverfahren mit mehreren Wettbewerbern bessere Ergebnisse erzielen.

Wir informieren Sie in unserer Blog-Serie zu Restrukturierung in CEE fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert. Den Auftakt zur Blogserie hat der Einführungsbeitrag gemacht, weitere Beiträge folgen.

Der Beitrag Restrukturierung und Insolvenz in Bulgarien: Herausforderungen in dynamischen Märkten erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

WM-Anstoß: Wenn Fußball & Recht aufeinandertreffen

Heute in drei Monaten, am 11. Juni 2026, findet das Eröffnungsspiel der Fußball-Weltmeisterschaft 2026 der Männer in Kanada, Mexiko und den USA statt. Im Jahr darauf folgt am 24. Juni 2027 das Eröffnungsspiel der Fußball-WM 2027 der Frauen in Brasilien – Anlass genug für den Anpfiff zu unserer Blog-Serie „Fußball & Recht“ zu den juristischen Spielregeln hinter den großen Turnieren. Denn während auf dem Rasen der Ball rollt, müssen im Hintergrund zahlreiche rechtliche Rahmenbedingungen beachtet werden. Und manchmal erregen bestimmte Entscheidungen auch außerhalb des Platzes juristisch gesehen die Gemüter.

WM 2026 und WM 2027 in Zeiten politischer SpannungenExpertinnen und Experten von CMS werden in unserer Blog-Serie ein breites Spektrum rechtlicher Themen abdecken. In einem der ersten Beiträge werfen wir anlässlich der derzeitigen Diskussion um Gastgeber und einzelne Austragungsorte sowie aufgrund der geopolitischen Lage einen Blick auf den Sport in Zeiten politischer Konflikte. Da internationale Sportgroßereignisse seit jeher im Fokus politischer Auseinandersetzungen stehen, beleuchtet der Beitrag auch deren geschichtliche Entwicklung und den rechtlichen Umgang damit.

„Fußball & Recht“ liefert einen umfassenden Überblick vom Arbeits- bis zum WerberechtDie Blog-Serie behandelt spannende marken- und werberechtliche Fragen rund um die Fußball-WM, etwa virtuelles Marketing, Sponsoring sowie die Verwendung von Logos und des Bundesadlers. Auch der Ticketzweitmarkt ist Gegenstand eines kommenden Beitrags. Ein Beitrag untersucht zudem die Gerichtsbarkeit sportrechtlicher Streitigkeiten. Ein weiterer Schwerpunkt werden arbeitsrechtliche Themen wie Befristungen im Profisport und die Einordnung von Schiedsrichtern* als Arbeitnehmer sein. Wie bei jeder WM oder EM stellt sich außerdem für Arbeitnehmer und Arbeitgeber die Frage, was etwaige Überschneidungen von Übertragungen und Arbeitszeit für berufstätige Fußballfans bedeuten. Auch hierzu wird ein Beitrag erscheinen.

KI & Fußball: Technologische Innovationen im ProfisportWir betrachten außerdem den Einsatz von Künstlicher Intelligenz (KI) im Fußball. Im Fokus stehen hier die Bereiche Schiedsrichterentscheidungen, Spielanalyse, Turnierorganisation, Fan-Experience und Infrastruktur. In all diesen Bereichen wird die FIFA WM 2026 interessante Neuerungen mit sich bringen, die wir für Sie beleuchten.

Rote Karte für Sportwettenbetrug und SpielmanipulationAuch den großen Bereich von Sportwettenbetrug und Spielmanipulation greifen wir in unserer Serie auf. In dem Beitrag „Fair Play auf dem Platz, falsches Spiel im Hintergrund? Sportwettbetrug im WM-Jahr“ stellen wir zahlreiche Fälle aus der Praxis vor und zeigen, wie unterschiedlich Erscheinungsformen von Sportwettbetrug im Umfeld sportlicher Großereignisse ausgestaltet sein können. Zugleich wird deutlich, auf welche Weise solche Manipulationen organisiert werden und vor welchen Herausforderungen Ermittlungsbehörden und Verbände bei ihrer Aufdeckung stehen.

Compliance im ProfisportEin weiterer Schwerpunkt dieser Blog-Serie widmet sich compliance-rechtlichen Fragestellungen. Die Beiträge beleuchten, inwieweit Compliance als feste Größe für nachhaltigen wirtschaftlichen Erfolg und gelebtes Fair Play jenseits des Spielfelds auch im Sport etabliert werden sollte. Im Fokus stehen insbesondere Beiträge zu geldwäscherechtlichen Anforderungen für Profifußballvereine und Spieleragenten, Maßnahmen zur Korruptionsprävention (etwa im Zusammenhang mit Kick-backs von Beratern an Trainer und Vereinsmitarbeiter) sowie zu zentralen Bausteinen einer wirksamen ESG-Compliance im Hinblick auf Sportswashing und Anti-Green-, Pink- sowie Bluewashing.

In den kommenden Monaten nehmen Sie mit uns die rechtlichen Seiten des Fußballs unter die Lupe. Bleiben Sie dran, wenn der Ball ins Rollen kommt – rechtlich gesehen!

Wir informieren Sie in unserer Blog-Serie „Fußball & Recht“ fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert.

* Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.

This article is also available in English.

Der Beitrag WM-Anstoß: Wenn Fußball & Recht aufeinandertreffen erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Transformation in Krisen: Resilienz und Longevity für Unternehmen

Unternehmen bewegen sich heute in einem Umfeld, in dem Krisen selten isoliert auftreten. Marktverwerfungen, technologische Umbrüche, geopolitische Spannungen, regulatorische Anforderungen und steigende Finanzierungskosten greifen zunehmend ineinander. Reagieren Unternehmen in dieser Situation lediglich punktuell, werden häufig nur Symptome behandelt, während strukturelle Ursachen bestehen bleiben.

Transformation ist zur Daueraufgabe gewordenDamit verändert sich auch die Rolle von Transformation. Sie ist kein einmaliges Strategieprojekt mehr, sondern entwickelt sich zu einer dauerhaften Managementaufgabe. Geschäftsleitungen müssen ihre Organisation so ausrichten, dass sie Unsicherheit bewältigen und strukturelle Veränderungen aktiv gestalten können.

Die zentrale Frage lautet daher nicht mehr nur, wie eine akute Krise überwunden wird. Entscheidend ist, wie Unternehmen ihre Wettbewerbsfähigkeit auch unter dauerhaft veränderten Rahmenbedingungen sichern. Genau hier setzt die moderne Verbindung von Restrukturierung und Transformation an.

Restrukturierung stabilisiert, Transformation sichert ZukunftKlassische Restrukturierungen folgen häufig einem bekannten Muster: Zunächst steht die Stabilisierung der Liquidität im Mittelpunkt. Finanzierungen werden angepasst, Kostenstrukturen überprüft und Geschäftsbereiche neu bewertet. Ziel ist es, kurzfristig die Zahlungsfähigkeit zu sichern und mittelfristig wieder eine tragfähige finanzielle Grundlage herzustellen. Diese Maßnahmen bleiben unverzichtbar. Ohne wirtschaftliche Stabilität lassen sich strategische Veränderungen nicht umsetzen.

In vielen Fällen reicht Stabilisierung allein jedoch nicht mehr aus. Wenn Krisen strukturelle Ursachen haben – etwa durch technologische Disruption, veränderte Lieferketten oder regulatorische Entwicklungen – muss sich auch das Geschäftsmodell weiterentwickeln.

Transformation setzt genau an diesem Punkt an. Sie richtet den Blick auf die langfristige Wettbewerbsfähigkeit eines Unternehmens. Dazu gehören beispielsweise Investitionen in neue Technologien, Anpassungen in der Wertschöpfungskette oder die strategische Neuausrichtung einzelner Geschäftsbereiche.

In der Praxis zeigt sich daher zunehmend, dass erfolgreiche Restrukturierungen beide Perspektiven miteinander verbinden müssen: kurzfristige Stabilisierung und strukturelle Transformation.

Transformation als Verantwortung der GeschäftsleitungTransformation ist dabei nicht nur eine wirtschaftliche, sondern auch eine rechtliche Aufgabe der Unternehmensleitung. Das deutsche Recht hat diese Entwicklung ausdrücklich aufgegriffen. Mit dem StaRUG wurde nicht nur ein präventiver Restrukturierungsrahmen geschaffen, der Unternehmen bereits in einem frühen Krisenstadium, nämlich bei drohender Zahlungsunfähigkeit, Handlungsmöglichkeiten eröffnet. § 1 StaRUG verpflichtet Geschäftsleiter zugleich, Entwicklungen zu überwachen, die den Fortbestand des Unternehmens gefährden können, und rechtzeitig geeignete Gegenmaßnahmen zu ergreifen. Diese Pflicht beschränkt sich nicht auf die Sicherung der Liquidität. Sie umfasst auch die strategische Bewertung der Tragfähigkeit des Geschäftsmodells und damit die frühzeitige Auseinandersetzung mit strukturellen Risiken.

Unterbleiben notwendige Anpassungen oder werden Risiken zu spät adressiert, kann dies nicht nur wirtschaftliche Folgen haben, sondern auch haftungsrechtliche Fragen aufwerfen. Transformation wird damit zu einer zentralen Führungsaufgabe mit rechtlicher Dimension.

Resilienz und Longevity als strategische ZielgrößenVor diesem Hintergrund gewinnt der Begriff der Resilienz immer mehr an Bedeutung. Er beschreibt die Fähigkeit eines Unternehmens, externe Schocks zu bewältigen und sich nach Krisen schnell zu stabilisieren. Robuste Prozesse, stabile Finanzierungsstrukturen und flexible Lieferketten sind zentrale Elemente dieser Widerstandsfähigkeit.

Langfristige Wettbewerbsfähigkeit erfordert jedoch mehr als Stabilität. Unternehmen müssen ihre Geschäftsmodelle kontinuierlich weiterentwickeln, um auch unter veränderten technologischen und regulatorischen Rahmenbedingungen erfolgreich zu bleiben.

Genau diesen langfristigen Blick beschreibt der Begriff der Longevity. Gemeint ist die strukturelle Langlebigkeit eines Unternehmens: die Fähigkeit, Veränderungen frühzeitig zu erkennen, strategisch einzuordnen und konsequent umzusetzen.

In der Praxis bedeutet das häufig, dass herausfordernde Entscheidungen getroffen werden müssen, etwa die Aufgabe nicht tragfähiger Geschäftsbereiche, Investitionen in neue Technologien oder organisatorische Anpassungen. Solche Schritte sind wirtschaftlich komplex und rechtlich anspruchsvoll, können jedoch entscheidend sein, um langfristige Wettbewerbsfähigkeit zu sichern.

Transformation in der RestrukturierungspraxisIn der Restrukturierungspraxis zeigt sich diese Entwicklung deutlich. Kapitalgeber erwarten heute regelmäßig mehr als eine reine Stabilisierung der Finanzstruktur. Banken und Investoren legen zunehmend Wert auf ein belastbares Konzept, das nachvollziehbar darlegt, wie ein Unternehmen künftig Wert schaffen will.

Restrukturierungspläne enthalten daher immer häufiger Elemente einer Transformationsstrategie. Unternehmen müssen erläutern, wie sie ihre Geschäftsmodelle an technologische Entwicklungen, veränderte Marktbedingungen oder neue regulatorische Anforderungen anpassen wollen. In der Praxis betrifft dies etwa Digitalisierungsinitiativen, die strategische Neuausrichtung einzelner Geschäftsbereiche oder Anpassungen in der Wertschöpfungskette.

Damit rückt auch die rechtliche Gestaltung solcher Prozesse stärker in den Mittelpunkt. Finanzierungsstrukturen müssen Transformationsinvestitionen ermöglichen, gesellschaftsrechtliche Entscheidungen benötigen klare Governance-Strukturen und arbeitsrechtliche Maßnahmen müssen rechtssicher umgesetzt werden. Hinzu kommen technologische und regulatorische Fragestellungen – etwa im Datenschutz-, IP- oder Außenwirtschaftsrecht.

Transformation in der Restrukturierung ist daher regelmäßig ein interdisziplinärer Prozess, in dem wirtschaftliche Strategie und rechtliche Umsetzung eng miteinander verzahnt sind. Nachhaltige Resilienz entsteht nur dann, wenn Geschäftsmodell, Finanzierung, Personal und regulatorische Anforderungen gemeinsam gedacht werden.

Fazit: Restrukturierung und Transformation für nachhaltigen UnternehmenserfolgRestrukturierung bleibt ein zentrales Instrument, um Unternehmen in wirtschaftlichen Krisensituationen zu stabilisieren. In einer Wirtschaft, die von technologischen Umbrüchen, regulatorischer Dynamik und geopolitischen Risiken geprägt ist, genügt eine reine Stabilisierung jedoch häufig nicht mehr.

Transformation ergänzt die klassische Restrukturierung um eine strategische Perspektive. Sie richtet den Blick nicht nur auf die Bewältigung der aktuellen Krise, sondern auf die langfristige Wettbewerbsfähigkeit eines Unternehmens.

Die Begriffe Resilienz und Longevity beschreiben dabei zwei zentrale Dimensionen: die Fähigkeit, kurzfristige Schocks zu bewältigen und die strukturelle Anpassungsfähigkeit über längere Zeiträume.

Unternehmen, die beide Perspektiven verbinden, erhöhen nicht nur ihre Krisenfestigkeit. Sie schaffen zugleich die Grundlage für nachhaltige Wettbewerbsfähigkeit in einem wirtschaftlichen Umfeld, das von permanenter Veränderung geprägt ist.

Wir informieren Sie in unserer Blog-Serie zur Transformation in der Restrukturierung fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert.

Der Beitrag Transformation in Krisen: Resilienz und Longevity für Unternehmen erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Angabe eines fehlerhaften effektiven Jahreszinses im Immobiliar-Verbraucherdarlehensvertrag

Wie wichtig es ist, die gesetzlich vorgeschriebenen Informationen in Immobiliar-Verbraucherdarlehensverträge aufzunehmen, zeigen zwei Entscheidungen des Bundesgerichtshofs. Am 21. Oktober 2025 erließ der 11. Zivilsenat gleich zwei Urteile zu den Pflichtangaben in Immobiliar-Verbraucherdarlehensverträgen. Während es in der einen Entscheidung (Az. XI ZR 187/23) um die Frage ging, welche Angaben zur Berechnung der Vorfälligkeitsentschädigung in einem Immobiliar-Verbraucherdarlehensvertrag enthalten sein müssen, damit eine Vorfälligkeitsentschädigung gefordert werden kann, war Anlass des anderen Urteils (Az. XI ZR 133/24) der Widerruf des Immobiliar-Verbraucherdarlehensvertrags wegen fehlerhafter Angabe des effektiven Jahreszinses und Nichtangabe eines mit der Bank geschlossenen Sicherungszweckvertrags. Dieser Beitrag befasst sich mit der letztgenannten Entscheidung, die zeigt, welche Folgen die fehlende Angabe des effektiven Jahreszinssatzes in Immobiliar-Verbraucherdarlehensverträgen haben kann.

Durch eine Grundschuld besichertes Immobiliar-VerbraucherdarlehenDas Urteil des Bundesgerichtshofs vom 21. Oktober 2025 (Az. XI ZR 133/24) betrifft einen typischen Anwendungsfall des Immobiliar-Verbraucherdarlehensvertrags. Eine Bank gewährte einem Verbraucher ein verzinsliches Darlehen, das zu Gunsten der finanzierenden Bank mit einer Grundschuld besichert wurde.

Immobiliar-Verbraucherdarlehensvertrag als Spezialfall des VerbraucherdarlehensvertragsGem. § 491 Abs. 1 S. 2 BGB sind Verbraucherdarlehensverträge Allgemein-Verbraucherdarlehensverträge und Immobiliar-Verbraucherdarlehensverträge. Immobiliar-Verbraucherdarlehensverträge sind in § 491 Abs. 3 BGB als entgeltliche Darlehensverträge zwischen einem Unternehmer als Darlehensgeber und einem Verbraucher als Darlehensnehmer definiert, die entweder durch ein Grundpfandrecht oder eine Reallast besichert oder für den Erwerb oder die Erhaltung des Eigentumsrechts an Grundstücken, an bestehenden oder zu errichtenden Gebäuden oder für den Erwerb oder die Erhaltung von grundstücksgleichen Rechten bestimmt sind.

Da es sich bei dem Immobiliar-Verbraucherdarlehensvertrag um einen Unterfall des Verbraucherdarlehensvertrags handelt, müssen die in § 492 Abs. 2 BGB i.V.m. mit Artikel 247 §§ 6 bis 13 EGBGB genannten Pflichtangaben auch für diese beachtet werden.

Widerruf des Immobiliar-VerbraucherdarlehensvertragsDie Möglichkeit, den Immobiliar-Verbraucherdarlehnsvertrag zu widerrufen, ergibt sich aus § 495 Abs. 1 BGB i.V.m. § 355 BGB.

In dem der Entscheidung des Bundesgerichtshofs vom 21. Oktober 2025 (Az. XI ZR 133/24) zu Grunde liegenden Fall widerrief der Verbraucher den Immobiliar-Verbraucherdarlehensvertrag aus zwei Gründen: Zum einen beanstandete er, dass der mit der Bank im Rahmen der Grundschuldbestellung geschlossene Sicherungszweckvertrag nicht in dem Immobiliar-Verbraucherdarlehensvertrag angegeben wurde. Zum anderen machte er die fehlerhafte Angabe des effektiven Jahreszinses im Rahmen des Widerrufs geltend.

Widerruf mangels Angabe des geschlossenen SicherungszweckvertragsDer Bundesgerichtshof stellt klar, dass es keiner Angabe über die vom Darlehensgeber für das Immobiliar-Verbraucherdarlehen verlangten Sicherheiten bedarf. Dies ergibt sich nach der geltenden Rechtslage daraus, dass die Verpflichtung nach § 492 Abs. 2 BGB i.V.m. Art. 247 § 7 Abs. 1 Nr. 2 EGBGB, die vom Darlehensgeber verlangten Sicherheiten im Immobiliar-Verbraucherdarlehensvertrag niederzulegen, zwar für Allgemein-Verbraucherdarlehensverträge gilt, sie aber nicht auf Immobiliar-Verbraucherdarlehensverträge anwendbar ist. Dem Fall, den der 11. Zivilsenat zu entscheiden hatte, lagen Vorschriften des EGBGB zu Grunde, die zwischenzeitlich geändert wurden. Inhaltlich macht dies jedoch keinen Unterschied, da es auch nach der damaligen Rechtslage keiner Widergabe der vom Darlehensgeber verlangten Sicherheiten im Immobiliar-Verbraucherdarlehensvertrag bedurfte.

Widerruf mangels korrekter Wiedergabe des effektiven JahreszinsesAnders verhält es sich mit der fehlerhaften Angabe des effektiven Jahreszinses.

Gem. § 16 Abs. 1 Preisangabenverordnung handelt es sich bei dem effektiven Jahreszins um die Gesamtkosten des Verbraucherdarlehens für den Verbraucher, ausgedrückt als jährlicher Prozentsatz des Nettodarlehensbetrags. Die konkrete Berechnungsmethode ist in § 16 Abs. 3 Preisangabenverordnung geregelt. Die Kenntnis des effektiven Jahreszinses ermöglicht es Verbrauchern, Angebote von Kreditinstituten zu vergleichen und gleichzeitig einen Überblick über die jährliche Gesamtbelastung der Darlehensaufnahme zu erhalten.

Der effektive Jahreszins ist nach § 492 Abs. 2 BGB i.V.m. Art. 247 § 6 Abs. 1 S. 2 EGBGB und § 3 Abs. 1 Nr. 3 EGBGB zwingend in Immobiliar-Verbraucherdarlehensverträgen anzugeben.

Die Besonderheit in dem der Entscheidung zu Grunde liegenden Fall bestand darin, dass der effektive Jahreszinssatz in dem Immobiliar-Verbraucherdarlehensvertrag zwar angegeben war, aber ein fehlerhaft zu niedriger effektiver Jahreszins im Vertrag ausgewiesen wurde. In § 494 Abs. 3 BGB ist gerade für diese Situation geregelt, dass sich der im Immobilar-Verbraucherdarlehensvertrag zugrunde gelegte Sollzinssatz um den Prozentsatz mindert, um den der effektive Jahreszins zu niedrig angegeben ist. Der Bundesgerichtshof hatte nun die bislang umstrittene Frage zu klären, ob die fehlerhafte Wiedergabe des effektiven Jahreszinses auch zur Folge haben kann, dass die Widerrufsfrist des Verbrauchers nicht beginnt. Nach einer Auffassung genüge die in § 494 Abs. 3 BGB geregelte Verringerung des Sollzinssatzes zum Schutz des Verbrauchers. Die fehlerhaft zu niedrige Angabe des effektiven Jahreszinses habe keinen Einfluss auf den Beginn der Widerrufsfrist. Nach der Gegenmeinung habe der Fehler zur Folge, dass die Widerrufsfrist nicht beginne. Der Bundesgerichtshof hat den Streit zugunsten der letztgenannten Ansicht entscheiden. Jedoch ist zu beachten, dass der Sachverhalt noch nach der früheren Rechtslage zu beurteilen war. Bis zum 12. Juni 2014 war in § 494 Abs. 7 Satz 2 BGB a.F. ausdrücklich geregelt, dass die Widerrufsfrist erst beginnt, wenn der Darlehensnehmer eine Abschrift des Vertrags, in der die Verringerung des effektiven Jahreszinses nach § 494 Abs. 3 BGB berücksichtigt ist, erhalten hat. Zwischen dem 13. Juni 2014 und dem 20. März 2016 fand sich eine entsprechende Regelung zum Beginn der Widerrufsfrist in § 356 b Abs. 3 BGB a.F. Für Verträge, die nach der heutigen Rechtslage zu beurteilen sind, hat der vom Bundesgerichtshof entschiedene Streit dagegen keine Bedeutung. Nach der geltenden Fassung des § 356 b BGB hat die fehlerhafte Angabe des effektiven Jahreszinses keinen Einfluss auf das das Anlaufen der Widerrufsfrist.

Die Argumentation des 11. Zivilsenats mit dem Sinn und Zweck des effektiven Jahreszinses lässt sich aber auch auf die heutige Rechtslage übertragen: Da der effektive Jahreszins als eine der Transparenz dienende Rechengröße Verbrauchern einen Konditionenvergleich am Markt ermöglichen und auf diese Weise die Kreditentscheidung erleichtern soll, ist das Nachholen der korrekten Angabe des effektiven Jahreszinses sinnvoll. Obwohl ein zu niedrig angegebener effektiver Jahreszinssatz nach § 494 Abs. 3 BGB de lege lata zugunsten des Verbrauchers entsprechend nach unten korrigiert wird, ist der Darlehensgeber gem. § 494 Abs. 7 BGB verpflichtet, dem Darlehensnehmer eine Abschrift des Vertrags zur Verfügung, in der die sich aus § 494 Abs. 3 BGB ergebende Vertragsänderung berücksichtigt ist.

Der Entscheidung des Bundesgerichtshofs lässt sich zudem Folgendes entnehmen: Ist die Abweichung zwischen dem in dem Vertrag angegebenen effektiven Jahreszinssatz und dem tatsächlichen Jahreszins sehr gering ist, kann die Berufung des Verbrauchers auf sein wirksam ausgeübtes Widerrufsrecht im Einzelfall missbräuchlich im Sinne von § 242 BGB sein. In dem der Entscheidung des Bundesgerichtshofs zu Grunde liegenden Fall betrug die Differenz zwischen dem in der Vertragsurkunde angegebenen effektiven Jahreszins und dem tatsächlichen effektiven Jahreszins 0,01 Prozentpunkte. Ob die Ausübung des Widerrufsrechts des Verbrauchers aufgrund dieser geringen Abweichung rechtsmissbräuchlich war, hat der 11. Zivilsenat selbst nicht feststellen können. Die Sache wurde zur Bewertung der Einzelfallumstände an das Berufungsgericht zurückverwiesen.

Unterschied zur fehlerhaften Angabe zur Berechnung der VorfälligkeitsentschädigungDer 11. Zivilsenat stellt in dem Urteil vom 21. Oktober 2025 (Az. XI ZR 133/24) auch einen Vergleich zu fehlenden oder fehlerhaften Angaben zur Berechnung der Vorfälligkeitsentschädigung in der Vertragsurkunde an: Da in dem Fall ein Anspruch des Darlehensgebers auf die Vorfälligkeitsentschädigung nach § 502 Abs. 2 Nr. 2 BGB ausgeschlossen ist, sei das Nachholen der Angaben zur Berechnung der Vorfälligkeitsentschädigung sinnlos.

Korrektur des fehlerhaft zu niedrig angegebenen effektiven JahreszinsesDie Kenntnis des tatsächlichen effektiven Jahreszinses ermöglicht es dem Verbraucher, die am Markt angebotenen Konditionen zu vergleichen. Banken sollten im Falle eines zu niedrig angegebenen effektiven Jahreszinses in Immobiliar-Verbraucherdarlehensverträgen diesen Fehler gegenüber dem Verbraucher offenlegen. Die ordnungsgemäße Information des Verbrauchers ist nachzuholen, indem ihm eine Abschrift des Vertrags, der den tatsächlichen effektiven Jahreszinssatz ausweist, zur Verfügung gestellt wird.

Zu der notwendigen Information des Verbrauchers über die Berechnung der Vorfälligkeitsentschädigung im Immobiliar-Verbraucherdarlehensvertrag, siehe auch: Angaben zur Berechnung der Vorfälligkeitsentschädigung im Immobiliar-Verbraucherdarlehensvertrag

Der Beitrag Angabe eines fehlerhaften effektiven Jahreszinses im Immobiliar-Verbraucherdarlehensvertrag erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Update des EuGH zur urheberrechtlichen Schutzfähigkeit von Werken der angewandten Kunst

Neben Werken der Malerei, Fotografie oder Literatur können auch Gebrauchsgegenstände wie Möbel als Werke der angewandten Kunst gem. § 2 Abs. 1 Nr. 4 UrhG urheberrechtlichen Schutz genießen. Eine Erläuterung zu den Grundsätzen der Rechtsprechung findet sich hier.

Im Dezember des vergangenen Jahres hat sich der EuGH erneut mit Fragen zum urheberrechtlichen Schutz von Werken der angewandten Kunst befasst. Das Urteil des EuGH (Urteil v. 4. Dezember 2025 – C-580/23, C-795/23) ist jedoch auch für die Beurteilung anderer Werkarten von hoher Relevanz und beschäftigt sich ebenso mit den Kriterien für die Feststellung einer Urheberrechtsverletzung. Im folgenden Beitrag erfahren Sie, welche Neuerungen das Urteil mit sich bringt.

Hintergrund der Entscheidung: Streit um urheberrechtliche Schutzfähigkeit von MöbelnAusgangspunkt der Entscheidung sind mehrere Fragen, die der BGH und ein schwedisches Gericht (Svea hovrätt), dem EuGH zur Vorabentscheidung vorgelegt haben.

Das schwedische Verfahren betrifft einen Rechtsstreit zwischen der Möbel- und Einrichtungskette Mio und dem Möbelhersteller Asplund (C-580/23). Gegenstand des Verfahrens ist insbesondere die Frage, ob Mio etwaige Urheberrechte an den von Asplund entworfenen Esstischen der Serie „Palais Royal“ verletzt. Dabei ist vor allem streitig, ob die Esstische von Asplund urheberrechtlichen Schutz genießen. Das deutsche Verfahren betrifft einen Rechtsstreit zwischen dem Möbelhersteller USM und der konektra GmbH (C-795/23). Für dessen Ausgang ist insbesondere die urheberrechtliche Schutzfähigkeit des USM-Haller-Möbelsystems maßgeblich.

In seiner Entscheidung bestätigt der EuGH zunächst mehrere Grundsätze, die er bislang in seiner Rechtsprechung zu Werken der angewandten Kunst aufgestellt hatInsbesondere bestätigt der EuGH, dass bei der Prüfung der Originalität von Gegenständen der angewandten Kunst – die Voraussetzung für den Urheberrechtsschutz ist – keine höhere Anforderung zu stellen sind als bei anderen Werkarten (Rn. 46ff.).

Dabei verdeutlicht er nochmals das Verhältnis der Schutzfähigkeit nach dem Geschmacksmuster-/Designrecht und dem Urheberrecht: Ein Regel-Ausnahme-Verhältnis zwischen den Geschmacksmustern vorbehaltenen und dem durch das Urheberrecht gewährten Schutz, aus dem höhere Anforderungen an die Schutzfähigkeit von Werken der angewandten Kunst folge, bestünde nicht. Vielmehr hätten das Geschmacksmusterrecht und das Urheberrecht unterschiedliche Voraussetzungen und unterschiedliche Zielrichtungen. Eine Kumulierung beider Schutzformen sei in bestimmten Fällen möglich, aber kein Automatismus (Rn. 51ff.).

Ebenso führt der EuGH erneut aus, dass freie kreative Entscheidungen eines Urhebers – und damit ein Werkschutz – ausscheiden, wenn die Schaffung des Gegenstands ausschließlich von technischen Zwängen vorgegeben ist. Gleichzeitig stellt er klar, dass das Vorliegen von technischen Zwängen, beispielsweise der Erforderlichkeit einer Sitzfläche bei einem Stuhl, nicht schlechthin den Werkschutz des Gegenstands ausschließt. Solche Elemente des Gegenstandes, die auf freien kreativen Entscheidungen beruhen, sind weiterhin einem Werkschutz zugänglich (Rn. 63f).

Neue Rechtsprechung des EuGH zur Bewertung der urheberrechtlichen SchutzfähigkeitInteressant sind vor allem die neuen Aussagen des EuGH zur urheberrechtlichen Schutzfähigkeit:

Nicht jede freie Entscheidung begründet einen UrheberrechtsschutzNeu ist die explizite Aussage des EuGH, dass nicht jede freie Entscheidung Urheberrechtsschutz begründen kann. Nur solche Entscheidungen die kreativ, d.h. Ausdruck der Persönlichkeit des Urhebers sind, können zur Originalität und damit zur urheberrechtlichen Schutzfähigkeit eines Werkes beitragen. In der Praxis stellt sich damit die Folgefrage, wann eine Entscheidung nicht nur frei, sondern auch Ausdruck der Persönlichkeit des Urhebers ist. Der Entscheidung des EuGH lässt sich als weiteres Konkretisierungsmerkmal lediglich entnehmen, dass sie dem Gegenstand einen „einzigartigen Aspekt“ verleihen muss (Rn. 65 und 82). Tatsächliche Änderungen dürften diese Ausführungen des EuGH allerdings nicht bringen. Dass das Bestehen von verschiedenen Gestaltungsoptionen allein nicht die Originalität und damit die Schutzfähigkeit eines Gegenstands begründen kann, stellt nach der bisherigen Rechtsprechung des EuGH keine Überraschung dar (s. insbesondere EuGH, Urteil v. 11. Juni 2020 – C-833/18 – Brompton/Get2Get).

Kreativität der Entscheidungen des Urhebers eines Gegenstands darf nicht vermutet werdenWeiterhin stellt der EuGH klar, dass keine Vermutung dahingehend besteht, dass freie Entscheidungen zugleich auch kreative Entscheidungen sind. Vielmehr haben die befassten Gerichte bei der Bewertung der Originalität eines Gebrauchsgegenstands die kreativen Entscheidungen in der Form des Gegenstands zu suchen und zu identifizieren (Rn. 65). Gleiches gilt für die Frage, ob Teile eines Werkes schutzfähig sind. Dies ist anzunehmen, wenn sie bestimmte Elemente enthalten, die der eigenständige Ausdruck des Urhebers des Werkes sind und die als solche an der Originalität des Gesamtwerkes teilhaben (Rn. 66).

Eine künstlerische oder ästhetische Wirkung führt nicht automatisch zum UrheberrechtsschutzZudem führt nach der Auffassung des EuGH eine künstlerische oder ästhetische Wirkung eines Gegenstands nicht automatisch zu dessen Urheberrechtsschutz. Vielmehr muss festgestellt werden, ob es sich bei dem Gegenstand um eine geistige Schöpfung handelt, die die Entscheidungsfreiheit und die Persönlichkeit ihres Urhebers widerspiegelt und somit dem Erfordernis der Originalität genügt (Rn. 67f). Dass eine ästhetische Wirkung für den Werkschutz nicht ausreicht, hat der EuGH bereits in seiner Cofemel-Entscheidung festgestellt (EuGH, Urteil v. 12. September 2019 – C-683/17). In dem vorliegenden Urteil verdeutlicht er, dass er klar zwischen künstlerischen und ästhetischen Effekten auf der einen und dem Kriterium der Originalität auf der anderen Seite trennt.

In der deutschen Rechtsprechung wurden die Kriterien hingegen bislang nicht streng differenziert. Vielmehr verlangte der BGH für einen Werkschutz explizit eine „künstlerische Leistung“ (BGH, Urteil v. 7. April 2022 – I ZR 222/20 – Porsche 911). Diese Voraussetzung wird von der deutschen Rechtsprechung vor dem Hintergrund der unionsrechtlichen Harmonisierung des Werkbegriffs langfristig nicht mehr verlangt werden können.

Objektiver Maßstab bei der Beurteilung der SchutzfähigkeitDer EuGH stellt fest, dass die Absichten des Urhebers beim Schaffensprozess nur insoweit berücksichtigungsfähig sein können, wie sie im Gegenstand selbst zum Ausdruck kommen (Rn. 69ff). Eine bestimmte Motivation des Schöpfers, kann daher nicht den Urheberrechtsschutz begründen.

Urheberrechtsschutz bei Rückgriff auf vorbekannten Formenschatz und bestehende Werke möglichWeiterhin führt der EuGH aus, dass auch ein Gegenstand, der ausschließlich aus bereits bekannten Elementen, dem sog. vorbekannten Formenschatz, besteht, dem Werkschutz zugänglich ist. In diesem Fall kann ein Urheberrechtsschutz durch eine kreative Anordnung der Formen begründet werden (Rn. 78). Diese Feststellung steht im Einklang mit der deutschen Rechtsprechung (BGH, Urteil v. 9. Dezember 1958 – I ZR 112/57 – Rosenthal-Vase; OLG Köln, Urteil v. 29. November 2024 – 6 U 43/24).

Bei der Beurteilung sog. abgeleiteter Werke, d.h. von Werken, die auf ein vorbestehendes Werk zurückgreifen, ist zwischen zwei Fallgestaltungen zu unterscheiden: Greift der Urheber auf ein vorbestehendes eigenes Werk zurück, kann die neue Schöpfung als „Variante“ des bestehenden Werkes eigenständigen Schutz genießen.

Sind die Urheber hingegen verschieden, kann der Urheber des späteren Werkes für die eigenen kreativen Elemente Schutz genießen. Lässt er sich von dem älteren Werk lediglich inspirieren, ohne die kreativen Elemente zu übernehmen, kann auch der von ihm geschaffene Gegenstand Werkschutz genießen, wenn er die allgemeinen Anforderungen an den Werkschutz erfüllt (Rn. 79).

Präsentation eines Gegenstands in Ausstellungen oder Museen weder erforderlich noch entscheidend für WerkschutzWeiter stellt der EuGH fest, dass Umstände, die außerhalb des Gegenstands liegen und nach dessen Schaffung eingetreten sind, wie z. B. die Präsentation eines Gegenstands in Ausstellungen oder Museen oder die Anerkennung in Fachkreisen weder erforderlich noch entscheidend für dessen urheberrechtliche Schutzfähigkeit sind (Rn. 81). Auch wenn die Bewertung eines Gegenstands in der Öffentlichkeit nach der Aussage des EuGH bei der Beurteilung der Schutzfähigkeit keine große Rolle mehr spielen kann, dürfte der EuGH dahingehend zu verstehen sein, dass ihre Berücksichtigung nicht vollkommen ausgeschlossen ist. Die Rezeption eines Gegenstandes kann immer noch in die urheberrechtliche Beurteilung einfließen und gegebenenfalls als Argument für die Schutzfähigkeit eines Werkes fruchtbar gemacht werden.

Ausführungen des EuGH zur Feststellung einer UrheberrechtsverletzungNeben den Fragen zur Beurteilung der Schutzfähigkeit eines Werkes, hat der EuGH sich auch mit den Voraussetzungen einer Urheberrechtsverletzung auseinandergesetzt:

Hervorgerufene Gesamteindruck nicht entscheidendDer Gesamteindruck der gegenüberstehenden Gegenstände ist für die Frage, ob eine Urheberrechtsverletzung vorliegt, nach Auffassung des EuGH nicht entscheidend (Rn. 87 und Rn. 92). Dieses Kriterium betreffe vielmehr den Schutz von Geschmacksmustern. Damit setzt sich der EuGH in Widerspruch zu der bislang vom BGH vertretenen Auffassung. Nach dieser ist der Gesamteindruck eines Gegenstandes für die Feststellung einer Urheberrechtsverletzung sehr wohl maßgeblich (BGH, Urteil v. 15. Dezember 2022 – I ZR 173/21 – Vitrinenleuchte; BGH, Urteil v. 7. April 2022 – I ZR 222/20 – Porsche 911; BGH, Urteil v. 14. Mai 2009 – I ZR 98/06 – Tripp-Trapp-Stuhl). Auch insoweit wird eine Änderung der deutschen Rechtsprechung zu erwarten sein.

Umfang des Schutzes hängt nicht von der schöpferischen Freiheit des Werkes abDer EuGH stellt weiter fest, dass der Umfang des urheberrechtlichen Schutzes nicht vom Grad der schöpferischen Freiheit des Urhebers abhängt. Insbesondere sei der Umfang des Schutzes bei einem Werk, bei dem die schöpferische Freiheit geringer ist, nicht geringer als der Schutz anderer Werke (Rn. 88).

Diese Aussage wirft erneut die seit langem diskutierte Frage auf, ob das im deutschen Urheberrecht anerkannte Instrument der sog. Gestaltungshöhe vor dem Hintergrund der zunehmenden Harmonisierung Bestand haben kann. Im deutschen Urheberrecht ist bislang anerkannt, dass sich der Schutzumfang eines Werkes, nach dessen Eigentümlichkeit richtet: Je origineller ein Werk, desto weiter reicht dessen Schutz. Diese Auffassung wurde vor dem Hintergrund der unionsrechtlichen Harmonisierung des Urheberrechts zunehmend in Frage gestellt.

Keine Urheberrechtsverletzung bei Verfolgung desselben Trends oder derselben künstlerischen StrömungDarüber hinaus bestätigt der EuGH die bisherige Linie deutscher Gerichte, nach der keine Urheberrechtsverletzung vorliegt, wenn die Gestaltung eines Gegenstands bloß einem bestimmten Trend oder einer bestimmten künstlerischen Strömung folgt, ohne konkret identifizierbare kreative Elemente eines älteren Werkes zu übernehmen (Rn. 90).

Urheberrechtlicher Schutz von sog. „Doppelschöpfungen“ möglichSchließlich erkennt der EuGH die auch im deutschen Urheberrecht etablierte Möglichkeit der sog. Doppelschöpfung an. In den Fällen der Doppelschöpfung schaffen zwei Urheber unabhängig voneinander dasselbe oder ein sehr ähnliches Werk. Eine Urheberrechtsverletzung liegt dabei auch nach der Auffassung des EuGH nicht vor. Gleichzeitig stellt der EuGH fest, dass die bloße Wahrscheinlichkeit einer Doppelschöpfung – die bei Werken der angewandten Kunst häufig höher ist, als bei Werken der freien Kunst – nicht zur Versagung eines urheberrechtlichen Schutzes führen kann (Rn. 92).

Der Beitrag Update des EuGH zur urheberrechtlichen Schutzfähigkeit von Werken der angewandten Kunst erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Start-ups im Spannungsfeld des europäischen NewSpace-Markts

Der NewSpace-Sektor in Europa hat sich in den vergangenen Jahren von einem etwas angestaubten Nischenfeld staatlicher Raumfahrtagenturen zu einer der dynamischsten Wachstumsindustrien entwickelt. Die Branche drängt zunehmend ins wirtschaftliche und politische Rampenlicht. Dies liegt an mehreren Faktoren:

- Die Nachfrage nach Daten, Kommunikation und globaler Vernetzung steigt rasant.

- Die strategische Bedeutung des Alls nimmt im Lichte steigender geopolitischer Spannungen zu. Raumfahrt ist heute nicht nur eine technologische, sondern auch eine wirtschaftliche, sicherheits- und rechtspolitische Schlüsselindustrie.

- Das Streben nach operativer Autarkie in allen Belangen der kommerziellen und militärischen Raumfahrt ist strategisches Gebot für die europäischen Staaten (so auch die Weltraumsicherheitsstrategie der Bundesregierung).

Insbesondere der wissenschaftliche und industrielle Fortschritt in Miniaturisierung, Fertigungstechnologien sowie Software und Sensorik ermöglicht privaten Unternehmen den Zugang zu einem Markt, der traditionell als kapitalintensiv und stark reguliert gilt. Optimistische Experten prognostizieren ein globales Marktvolumen für Raumfahrttechnologien von bis zu EUR 1,5 Billionen bis 2035. Insbesondere Kleinsatelliten, Erdbeobachtung, Kommunikation, Navigation und In-Orbit-Services werden stark wachsen.

Die branchentypische Struktur der Wertschöpfung eines NewSpace-Start-ups macht die Finanzierung besonders anspruchsvoll:

- Die Entwicklung von Produkten und Dienstleistungen ist extrem kapitalintensiv.

- Es müssen mitunter jahrelange Vorlaufzeiten finanziert werden.

- In der signifikanten operativen Abhängigkeit von wenigen, hochspezialisierten Zulieferern liegt beträchtliches operatives Risiko.

- Zusätzlich erhöhen teilweise sehr heterogene regulatorische Anforderungen und fehlende Skaleneffekte die Kosten.

- Die für eine erfolgreiche Finanzierung unerlässliche Komponente der staatlichen Förderung stellt ein zusätzliches, komplexes Handlungsfeld dar.

Erfolgreiche Start-ups agieren in diesem Umfeld mit klaren Strukturen, realistischen Zeitplänen und transparenten Kommunikationsprozessen. Ein versiertes und zielgerichtetes Stakeholder-Management hat hierbei den gleichen Stellenwert wie Innovation und operative Exzellenz.

Europas Zielsetzung: Autonomie, Wettbewerb und selektive FörderungDie Europäische Union (EU) und ihre Mitgliedstaaten verfolgen ein klares strategisches Ziel: mehr Unabhängigkeit von US-amerikanischen und asiatischen Raumfahrtkapazitäten und Aufbau von redundanten kritischen Infrastrukturen. Programme wie IRIS², Copernicus, Galileo, „Horizon Europe“ oder die hoch dotierten Förderprogramme der Europäischen Weltraumorganisation (European Space Agency (ESA)) spiegeln diese Ambition wider.

Für Start-ups wie für etablierte Technologieunternehmen generiert die strategische Intention der EU einen Markt, der potentiell hochprofitable Geschäftsmodelle ermöglicht und durch langfristige Subventionsprogramme eine gewisse Resilienz gegen exogene Einflüsse bietet. Allerdings ist der Weg in die finanzielle Autarkie für diese Unternehmen lang. Ohne die umfassenden Förderungen ist die Finanzierung eines Space-Start-ups kaum darstellbar. Staatliche und europäische Subvention verlangt transparente Strukturen, funktionierende Compliance-Systeme und eine langfristige Skalierbarkeit des Geschäftsmodells. Förderentscheidungen orientieren sich nicht nur an technologischer Innovation, sondern auch an betriebswirtschaftlicher Solidität, Corporate Governance und dem Einhalten regulatorischer Vorgaben.

Die EU allokiert ihre Fördermittel zum Zwecke der Effizienz und Wirksamkeit bewusst auf nur wenige Unternehmen. Es herrscht ein starker Wettbewerb um diese Mittel. Beispielsweise ist der Teilnehmerkreis an der European Launcher Challenge der ESA auf fünf Unternehmen begrenzt. Start-ups müssen daher sowohl technologisch als auch organisatorisch überzeugen – und sie müssen in der Lage sein, komplexe Förderauflagen und Berichtspflichten zuverlässig und fortdauernd zu erfüllen. Der Ausschluss von den großen europäischen Förderprogrammen bedeutet einen gravierenden Wettbewerbsnachteil.

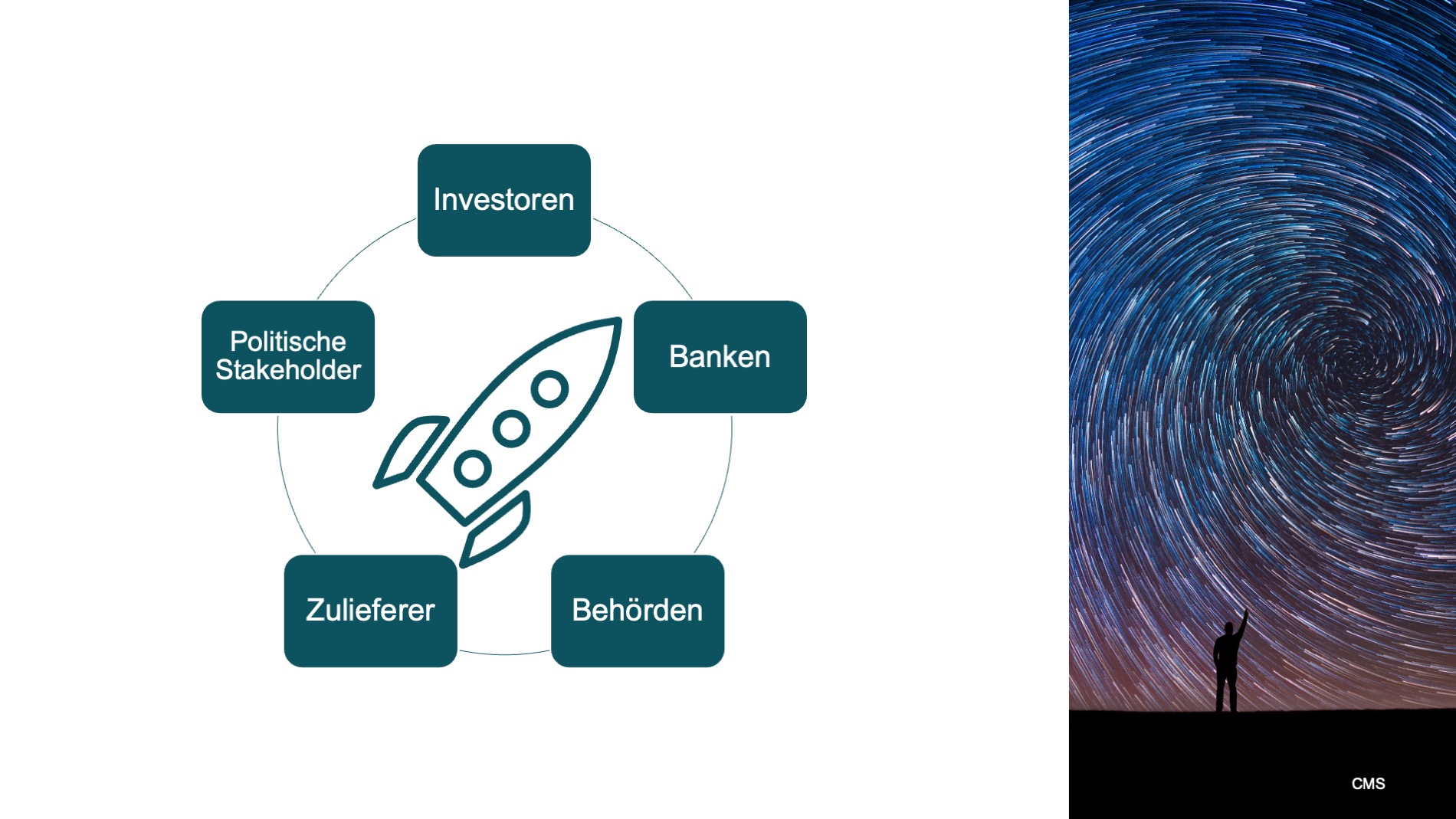

Herausforderungen: Regulierung, Stakeholder-Interessen und internationale AbhängigkeitenStart-ups im NewSpace-Sektor verfügen regelmäßig über exzellente technische Fähigkeiten und sind Treiber beeindruckender Innovationen. Sie operieren jedoch in einem wettbewerbsintensiven Umfeld und sind komplexen rechtlichen und wirtschaftlichen Rahmenbedingungen ausgesetzt. Die Branche ist geprägt von zahlreichen Akteuren – Investoren, Banken, Behörden, Zulieferern, internationalen Partnern, politischen Institutionen und Endkunden. Deren Interessen sind nicht deckungsgleich:

- Investoren fordern planbare Entwicklungszeiten und Rendite.

- Banken brauchen Risikotransparenz.

- Behörden achten auf Sicherheit, Exportkontrolle und Einhaltung internationaler Verpflichtungen.

- Zulieferer erwarten klare Verträge und langfristige Abnahmen.

- Politische Stakeholder fokussieren sich auf europäische Autonomie und sicherheitspolitische Stabilität.

Hier entstehen Spannungsfelder, insbesondere dann, wenn das anfällige Operating Model gestört wird. Wie jedes andere Unternehmen sind NewSpace-Start-ups erwerbswirtschaftlichen Zwängen ausgesetzt: Entwicklungsdruck steht sicherheitsrechtlichen Prüfungen gegenüber, Innovationsgeschwindigkeit kollidiert mit regulatorischer Detailtiefe. Renditeerwartungen vertragen sich nicht mit technologischem Pioniergeist. Besonders relevant sind Exportkontrollen nach der EU-Dual-Use-Verordnung oder dem deutschen Außenwirtschaftsgesetz, technische Genehmigungen nach dem Luftverkehrsgesetz, dem geplanten europäischen Weltraumgesetz (EU Space Act) sowie internationale Haftungsregelungen.

Die Umsatzstruktur eines NewSpace-Start-ups lässt sich am besten mit der eines Anlagenbauers vergleichen. Das Orderbook besteht aus überschaubar vielen, großvolumigen Fertigungsaufträgen mit vergleichsweise langer Durchlaufzeit. Auf operative Störungen in der Auftragsbearbeitung reagiert das Unternehmen sehr sensitiv, die finanzwirtschaftlichen Auswirkungen sind beträchtlich. In einem solchen Fall sind Transparenz in alle Richtungen und eine proaktive Attitüde gegenüber Restrukturierung und Transformation gefragt. Andernfalls entstehen Verzögerungen, Fehlplanungen, Investorenvertrauen wird gefährdet und die Wettbewerbsfähigkeit leidet. Gerade junge Unternehmen unterschätzen oft, wie eng technische Roadmaps, Finanzierung und rechtliche Verpflichtungen miteinander verknüpft sind.

Hierbei ist klar, dass Restrukturierungsprozesse von NewSpace-Start-ups angesichts fragiler Wertschöpfungsketten und komplexer Stakeholder-Landschaft einem besonderen Schwierigkeitsgrad unterliegen. Belastbare und nachhaltige Sanierungslösungen können vermutlich vorrangig im vorinsolvenzlichen Stadium im Rahmen des Gläubigerakkords erreicht werden.

Was erfolgreiche europäische Launcher-Start-ups besser machenEin führendes europäisches NewSpace-Startup aus dem Segment der Trägerraketen (Launcher) dient als Beispiel für eine erfolgreiche und zügige Skalierung unter Aufrechterhaltung der internationalen Konkurrenzfähigkeit. Dieses Unternehmen verbindet technologische und strategische Exzellenz mit klarer rechtlicher und organisatorischer Struktur sowie langfristiger Risikosteuerung. Ein wesentlicher leistungswirtschaftlicher Erfolgsfaktor ist die vertikale Integration, die zum Ziel hat, Komplexität und Abhängigkeit in der Wertschöpfungskette zu reduzieren. Kritische Komponenten wie Triebwerke, Tanks und Avionik werden weitgehend selbst gefertigt. Die tiefere Wertschöpfung vermeidet auf der einen Seite technische Risiken und erleichtert das Management von Zulieferverträgen und Produktionsprozessen. Allerdings bedeutet sie auf der anderen Seite einen höheren Finanzierungsbedarf. Doch das Unternehmen hat von Beginn an die Mission und die Ziele klar definiert und die Auswirkungen realistisch und klar kommuniziert. Das hat sowohl Investoren als auch Behörden überzeugt.

Ein weiterer Erfolgsfaktor ist eine ausgewogene Finanzierungsstrategie. Finanzierungsquellen werden breit diversifiziert – Venture Capital, institutionelle Investoren, strategische Industriepartner, klassische Geschäftsbanken und Fördermittel. Die Mischung bildet die verschiedenen Finanzierungserfordernisse, die aus dem Geschäftsmodell resultieren, ab und verringert Klumpenrisiken und Abhängigkeiten.

Das umsichtige und proaktive Stakeholder-Management ist ein wesentliches Asset des Unternehmens. Regelmäßige Kommunikation mit politischen Akteuren, Behörden, Zulieferern sowie Investoren und Finanzierern sorgt für Vertrauen und berechenbare Prozesse. Diese professionelle Transparenz zielt auf die Erzeugung von Teilhabe der Stakeholder ab und trägt dazu bei, regulatorische Abläufe, Zertifizierungen und die Meilensteine der Geschäftsentwicklung für alle Beteiligten planbar und nachvollziehbar zu halten. Die Erfahrung vieler Restrukturierungsprozesse zeigt klar, dass die Vermeidung von Informationsasymmetrien unter Stakeholdern und der offene Umgang mit den Erfordernissen der Sanierung die Bereitschaft zur Begleitung solcher Prozesse und zur Leistung von Sanierungsbeiträgen deutlich befördert.

Dabei ist der Aufbau der administrativen Prozesse, die eine solche Kommunikation ermöglichen, für Start-ups regelmäßig schwierig. Der nötige Aufwand von Zeit und Geld muss lange vor der Generierung von Erlösen getätigt werden und hat mit der eigentlichen Wertschöpfung auf den ersten Blick wenig zu tun. Während der Fokus der Gründer auf der Technologie und dem Produkt liegt, kommt die Kommunikation mit den Stakeholdern häufig zu kurz. Für junge NewSpace-Unternehmen zeigt dieses Beispiel jedoch deutlich, dass das Streben nachtechnischer Exzellenz allein nicht ausreicht. Die Kombination aus klarer Strategie, finanzieller Stabilität, realistischen Zielen, professionellem Stakeholder-Management und regulatorischen Kenntnissen ist entscheidend.

Weshalb die Abstimmung von technischen, rechtlichen und betriebswirtschaftlichen Faktoren entscheidend istIm NewSpace-Sektor sind hochtechnologische und hochspezialisierte Entwicklungen der Motor des Unternehmens – doch sie können ihr Wachstumspotential nur dann nachhaltig entfalten, wenn rechtliche und betriebswirtschaftliche Rahmenbedingungen gegeben sind. Viele Herausforderungen auf dem Weg zum etablierten Unternehmen entstehen nicht aus technischen Schwierigkeiten oder operativen Problemen entlang der Wertschöpfungskette, sondern aus nicht sachgerechter Kommunikation, wenn beispielsweise Förderprogramme andere Dokumentationsanforderungen haben als Investoren oder wenn Zulieferverträge nicht zu den technischen Entwicklungszyklen passen. Ebenso können Genehmigungsprozesse stocken, wenn interne Abläufe nicht funktionieren, Verantwortlichkeiten unklar sind oder Nachweise nicht zur rechten Zeit und für die passende Regulation vorbereitet sind.

Externe Unterstützung, juristisch und betriebswirtschaftlich, spielt dabei eine große Rolle. Allerdings weniger als sichtbare Intervention, sondern eher als strukturgebender Hintergrund: Sie sorgt dafür, dass technische Ambitionen mit regulatorischen Vorgaben und betriebswirtschaftlichen Zielgrößen vereinbar bleiben. In der Summe entsteht kein zusätzlicher bürokratischer Aufwand, sondern eine belastbare und agile Unternehmenskultur, auf der Technologie stabil wachsen kann.

Zukunft Weltraumwirtschaft: Rechtliche Weichenstellungen für Start-ups sind maßgeblichDer europäische NewSpace-Sektor bietet jungen Unternehmen große Chancen, wenn man zu den ‚chosen few‘ gehört, denen staatliche und europäische Förderung zuteil wird. Dies verlangt jedoch gleichermaßen technologische Stärke, wirtschaftliche Planbarkeit und ein Bewusstsein für regulatorische Anforderungen. Erfolgreiche Beispiele aus der Branche zeigen, dass Fortschritt dort entsteht, wo technische Ambitionen mit klaren Strukturen, realistischen Zeitplänen und verlässlicher Stakeholder-Kommunikation verbunden werden.

Für Start-ups bedeutet das: Je früher technische, wirtschaftliche und rechtliche Aspekte zusammengeführt werden, desto stabiler gestalten sich Entwicklung, Finanzierung und Partnerschaften. In einem Markt, der schnell wächst, dessen Regulation umfänglich und (noch) unstet ist und der international stark vernetzt ist, wird diese Balance zunehmend zu einem entscheidenden Wettbewerbsfaktor, um die europäische Autonomie im All zu stärken.

Wir informieren Sie in unserer Blog-Serie zu CMS Space Law fortlaufend mit aktuellen Beiträgen zu diesem Thema. Sie können diese Blog-Serie über den RSS-Feed abonnieren und werden von uns über neue Beiträge informiert. Den Auftakt zur Blog-Serie hat der Einführungsbeitrag gemacht, es folgten Beiträge zu Trägerraketen: Reguliert der EU Space Act den Weg ins All, zu Raumfahrzeuge: Startklar mit mit dem EU Space Act, zur Weltraumsicherheitsstrategie der Bundesregierung sowie Weltraum & Dispute Resolution: Rechtsstreitigkeiten im All.

Darüber hinaus finden Sie weitere Hinweise auf unserer Insight-Seite „NewSpace und Space Law“.

Hören Sie zudem unseren Podcast zum Weltraumrecht. In den einzelnen Folgen behandeln wir verschiedene relevante Aspekte des Space Law, darunter:

- EU Space Act: Sicherheit, Resilienz & Nachhaltigkeit – neue Regeln für New Space in Europa

- Weltraumrecht 2025: Haftung, Versicherung, IP & Daten im New Space

CMS Taskforce Defense & Security – Ihre Expert:innen für die rechtlichen Herausforderungen der Sicherheits- und Verteidigungsindustrie: CMS in Deutschland: Experten für Verteidigung & Sicherheitsrecht

Lesen Sie auch zur Weltraumsicherheitsstrategie der Bundesregierung: Sicherheit durch Koordination und Kooperation.

*Gemeint sind Personen jeder Geschlechtsidentität. Um der leichteren Lesbarkeit willen wird im Beitrag die grammatikalisch männliche Form verwendet.

Der Beitrag Start-ups im Spannungsfeld des europäischen NewSpace-Markts erschien zuerst auf CMS Blog.

Kategorien: Nachrichten der Wirtschaftskanzleien

Von Wasserfall bis Agile: Projektmethodik im IT-Vertrag

Die Herangehensweise an IT-Projekte ist immer individuell, selbst in ihrer Zielsetzung vergleichbare Projekte laufen im Detail nur selten tatsächlich gleich ab. Wenn es um die Entwicklung oder Anpassung von Software geht, lassen sich IT-Projekte aber regelmäßig jedenfalls grob einer von zwei Fallgruppen zuordnen: Auf der einen Seite stehen Projekte nach dem klassischen „Wasserfallmodell″, auf der anderen Seite „agile″ Methoden. Bei der Wahl der Projektmethodik sollten die Beteiligten die jeweiligen Chancen und Risiken sorgfältig abwägen, um das Projekt von Anfang an auf die richtige Spur zu bringen. Das gilt auch für unternehmensinterne Projekte, in besonderem Maße aber für extern vergebene Auftragsentwicklungen, weil die Wahl der Projektmethodik einen erheblichen Einfluss auf die Gestaltung des Vertrags hat, der die rechtliche Grundlage des Projekts bildet.

Klassische Entwicklung nach WasserfallmodellEntwicklungsprojekte liefen historisch meist nach dem sogenannten „Wasserfallmodell″ ab. Dieses hat seinen Namen von der üblichen grafischen Darstellung des Entwicklungsprozesses, der in mehreren Entwicklungsstufen kaskadierend abläuft. Sobald eine Entwicklungsstufe abgeschlossen ist, „fließt″ das Projekt zur nächsten Stufe und verläuft dabei grundsätzlich linear in eine Richtung, grafisch gerne „nach unten″ dargestellt, gleich einem über mehrere Stufen nach unten fallenden Wasserfall. Der Auftraggeber ist dabei lediglich am Anfang und am Ende des Prozesses involviert: Er legt zu Beginn die Anforderungen an die Software fest (in der Regel in einem Lastenheft) und prüft nach Abschluss der eigenständig vom Auftragnehmer durchgeführten Entwicklung das Ergebnis (in der Regel in einem formalisierten Abnahmeprozess). In der Theorie verspricht diese Projektmethodik einen stringenten und unkomplizierten Projektverlauf, der zügig und vor allem planbar zum gewünschten Ergebnis führt.

In der Praxis zeigt sich, dass mit zunehmender Komplexität der zu entwickelnden Software die Anforderungen zu Beginn oft nicht oder nicht vollständig feststellbar sind und vom Auftraggeber erstellte Lastenhefte nicht immer den Kern dessen treffen, was der Auftraggeber für die tatsächliche Verwendung der Software tatsächlich benötigt. Das verursacht mitunter erhebliche Aufwände, weil die sich erst nach Abschluss aller Entwicklungsarbeiten zeigenden Defizite dann auf einen Schlag behoben werden müssen und umfangreiche Neuentwicklung erforderlich werden kann. Wenn die Software die ausdrücklich vertraglich vereinbarten Anforderungen erfüllt, nicht aber den (bei Abschluss des Entwicklungsvertrags gegebenenfalls noch gar nicht bekannten) tatsächlichen Anforderungen gerecht wird, die an diese im Realbetrieb bestehen, wird der Auftragnehmer zudem regelmäßig nur gegen zusätzliche Vergütung dazu bereit sein, im Nachgang noch Änderungen vorzunehmen, da im rechtlichen Sinne eine mangelfreie Leistung vorliegt.

Agile Entwicklung nimmt zuSchon früh haben Softwareentwickler und Projektmanager diese dem Wasserfallmodell inhärenten Probleme erkannt und versucht, den Entwicklungsprozess aus seinem starren Korsett zu lösen. Unter dem Oberbegriff der „agilen″ Entwicklung existieren heute eine Vielzahl von Frameworks (zum Beispiel „KANBAN″ oder „SCRUM″). Sie alle eint der Ansatz, den Entwicklungsprozess flexibel gestalten zu wollen, den Entwicklungsteams weitgehende Organisationshoheit für ihren Aufgabenbereich zuzugestehen und in einer iterativen Vorgehensweise möglichst schnell eine erste Version der Software zu entwickeln, die danach Version um Version verbessert wird, bis am Ende eine Software steht, die allen tatsächlichen Anforderungen des Auftraggebers genügt. Auf dem Weg zum Endprodukt soll durch die laufende Abstimmung mit dem Auftraggeber sichergestellt werden, dass nicht am Bedarf des Auftraggebers vorbei entwickelt wird.

Im Unterschied zum Wasserfallmodell ist der Auftraggeber bei agiler Entwicklung in den Entwicklungsprozess eng eingebunden und wird regelmäßig über den Stand der Entwicklung, auftretende Herausforderungen und Lösungsmöglichkeiten informiert. Durch regelmäßiges Feedback kann (und muss!) sich der Auftraggeber auch selbst in die Entwicklung einbringen. Durch Auftraggeber wird dabei häufig als herausfordernd erlebt, dass die Beteiligung am Projekt einen nicht unerheblichen Aufwand mit sich bringt und dass auch der Auftragnehmer selbst in einem gewissen Maße Einfluss darauf nehmen kann, wie das Endprodukt letztlich konkret aussehen wird. Zudem bringen agile Projekte einen erheblich erhöhten Projektmanagement-Aufwand mit sich.

Bewusste Wahl der passenden ProjektmethodikSowohl klassische Ansätze als auch agile Frameworks haben Vor- und Nachteile. Die Entscheidung für die konkrete Projektmethodik ist in den seltensten Fällen zwingend, sondern erfordert regelmäßig eine individuelle Abwägung, insbesondere aus fachlicher Sicht. Die Wahl der Projektmethodik ist für den Verlauf des Projekts von grundlegender Bedeutung, weil sie den fachlichen Rahmen der Zusammenarbeit setzt. Dies gilt für rein unternehmensintern durchgeführte Projekte, aber besonders für Projekte, bei denen externe Softwareentwickler zum Einsatz kommen, weil hier eine sinnvolle und auch im Falle von Meinungsverschiedenheiten belastbare vertragliche Regelung gefunden werden muss.

Für viele Entscheidungsträger ist die Vertragsgestaltung für Projekte nach dem klassischen Wasserfallmodell eingängiger und besser nachvollziehbar. Es bleibt bei dem gewohnten Leitbild des Auftragsverhältnisses, nach dem der Auftraggeber detailliert vorgibt, welches Produkt mit welchen genauen Spezifikationen er am Ende in den Händen halten möchte, und dass der Auftragnehmer für die „Herstellung″ dieses Produkts allein verantwortlich ist.

Die vertraglichen Rahmenbedingungen für agile Projekte sind demgegenüber oftmals ungewohnt. Der Fokus liegt dabei eher auf der Beschreibung der Zusammenarbeit im Projekt. Anstelle eines detaillierten Anforderungskatalog wird zu Beginn des Projekts lediglich eine rudimentäre Produktbeschreibung vereinbart. Die genaue Art und Weise der Umsetzung ergibt sich dann organisch erst im Laufe des Projekts.

Sowohl die starren Strukturen des Wasserfallmodells als auch die laufenden Anpassungen der Entwicklung im agilen Modell kann im Einzelfall problematisch sein. Der unterschiedliche Ansatz der beiden Methoden muss den Vertragsparteien bewusst sein und in der Vertragsgestaltung berücksichtigt werden.

Auswirkungen der Projektmethodik auf die VertragsgestaltungUnabhängig davon, welcher Projektmethodik der Vorzug gegeben werden soll, ist entscheidend, dass die tatsächlich gelebte Praxis vertraglich sauber abgebildet wird. Der Projektvertrag darf nicht als bloße formelle Notwendigkeit und Hürde auf dem Weg zum Beginn der eigentlichen Projektarbeit verstanden werden, sondern seine Bedeutung als verbindliches Regelwerk für die Zusammenarbeit sollte beiden Parteien klar sein. Wenn die Entwicklung im Wasserfallmodell erfolgen soll, sollten etwa die konkreten Anforderungen an die Software im Vertrag detailliert dargelegt werden. Zudem sollten sinnvolle Meilensteine vereinbart werden, die eine Kontrolle des Projektfortschritts ermöglichen. Für eine agile Projektmethodik ist dagegen ein besonderes Augenmerk auf eine sinnvolle Rollenverteilung und klare Verantwortlichkeiten zu legen. Sinnvoll ist auch eine klare Benennung des gewünschten Projekt-Frameworks (gegebenenfalls samt Einbeziehung entsprechender Beschreibungen in den Vertrag), damit beide Parteien wissen, wie das Projekt operativ ablaufen wird. Fallen die vertraglich vereinbarte Methodik und das tatsächlich im Projekt praktizierte Vorgehen auseinander, wird der Vertrag den damit verbundenen Herausforderungen nicht angemessen begegnen können, weil er die entscheidenden Aspekte nicht in der gebotenen Tiefe regelt und auf der anderen Seite unnötige Vorgaben enthält, die für das Projekt im Zweifel hinderlich sind.

Typische Probleme in der VertragsgestaltungDie verschiedenen Projektmethodiken unterscheiden sich nicht nur in ihrer praktischen Umsetzung, sondern auch mit Blick auf die jeweils typischen Herausforderungen in der Gestaltung der Projektverträge: