Werbeanzeige des Autors

Kindergeld in Europa (EU, EWR und Schweiz)

Aufgrund der globalen Vernetzung nehmen Fälle zu, die einen Bezug zu den europäischen Nachbarländern haben. Dies betrifft auch das Kindergeld. So könnte beispielsweise ein grundsätzlich Anspruchsberechtigter ein Franzose sein oder ein Deutscher mit Wohnsitz in Belgien. Ebenso könnte sich das Kind, für welches Kindergeld begehrt wird, in einem Mitgliedstaat der EU aufhalten. Die Fallgestaltungen sind vielfältig und bedürfen in jedem Einzelfall einer Feststellung und Prüfung des konkreten Sachverhaltes.

(Hinweis: der vorliegende Beitrag befasst sich ausschließlich mit Bezügen zur EU, zum EWR und zur Schweiz.)

Inhaltsverzeichnis

- 1. Welche gesetzlichen Regelungen können eine Rolle spielen?

- 2. Wie sehen diese gesetzlichen Regelungen im Einzelnen aus?

- 3. Spielt die Staatsangehörigkeit eine Rolle?

- 4. Deutsche, die in der EU wohnen oder arbeiten

- 5. Ausländische Staatsangehörige aus EU/EWR/Schweiz, die in Deutschland wohnen oder arbeiten

- 6. Wie wird verfahren, wenn nach der vorrangigen Rechtsordnung kein Kindergeld gezahlt wird oder dieses geringer ist?

- 7. Welche Kinder werden berücksichtigt?

- 8. Wem wird Kindergeld gezahlt?

- 9. Wo sind Familienleistungen zu beantragen?

- 10. Bestehen besondere Mitwirkungspflichten?

- 11. Wie werden Kindergeldansprüche mit Bezug zur EU geprüft? – Ein Prüfungsschema

1. Welche gesetzlichen Regelungen können eine Rolle spielen?

- § 62 EStG [Einkommensteuergesetz)

- § 1 BKGG [Bundeskindergeldgesetz]

- Art. 2, 7, 11, 12, 13, 67, 68 VO (EG) 883/2004

- Art. 14, 60 VO (EG) 987/2009

- Art. 1 VO (EG) 1231/2010

2. Wie sehen diese gesetzlichen Regelungen im Einzelnen aus?

2.1. Das nationale Recht

§ 62 Abs. 1 S. 1 EStG bestimmt:

Für Kinder im Sinne des § 63 [EStG] hat Anspruch auf Kindergeld nach diesem Gesetz, wer

1. im Inland einen Wohnsitz oder seinen gewöhnlichen Aufenthalt hat oder

2. ohne Wohnsitz oder gewöhnlichen Aufenthalt im Inland

a) nach § 1 Absatz 2 unbeschränkt einkommensteuerpflichtig ist oder

b) nach § 1 Absatz 3 als unbeschränkt einkommensteuerpflichtig behandelt wird.

§ 1 Abs. 1 BKGG regelt:

Kindergeld nach diesem Gesetz für seine Kinder erhält, wer nach § 1 Absatz 1 und 2 des Einkommensteuergesetzes nicht unbeschränkt steuerpflichtig ist und auch nicht nach § 1 Absatz 3 des Einkommensteuergesetzes als unbeschränkt steuerpflichtig behandelt wird und

1. in einem Versicherungspflichtverhältnis zur Bundesagentur für Arbeit nach dem Dritten Buch Sozialgesetzbuch steht oder versicherungsfrei nach § 28 Absatz 1 Nummer 1 des Dritten Buches Sozialgesetzbuch ist oder

2. als Entwicklungshelfer Unterhaltsleistungen im Sinne des § 4 Absatz 1 Nummer 1 des Entwicklungshelfer-Gesetzes erhält oder als Missionar der Missionswerke und gesellschaften, die Mitglieder oder Vereinbarungspartner des Evangelischen Missionswerkes Hamburg, der Arbeitsgemeinschaft Evangelikaler Missionen e. V., des Deutschen katholischen Missionsrates oder der Arbeitsgemeinschaft pfingstlich- charismatischer Missionen sind, tätig ist oder

3. eine nach § 123a des Beamtenrechtsrahmengesetzes oder § 29 des Bundesbeamtengesetzes oder § 20 des Beamtenstatusgesetzes bei einer Einrichtung außerhalb Deutschlands zugewiesene Tätigkeit ausübt oder

4. als Ehegatte oder Lebenspartner eines Mitglieds der Truppe oder des zivilen Gefolges eines NATO-Mitgliedstaates die Staatsangehörigkeit eines EU/EWR-Mitgliedstaates besitzt und in Deutschland seinen Wohnsitz oder gewöhnlichen Aufenthalt hat.

2.2. Das EU-Recht

In Fällen mit Auslandsbezug sind noch vor den nationalen Vorschriften die europarechtlichen Regelungen zu beachten, hier vor allem die Verordnung (EG) Nr. 883/2004 über die soziale Sicherheit sowie die VO (EG) 987/2009 zur Durchführung der VO (EG) 883/2004. Kindergeld gehört danach zu den Familienleistungen. Die Verordnung VO (EG) 883/2004 regelt dabei nicht die sozialrechtlichen Ansprüche. Vielmehr bestimmt die Verordnung lediglich, welche nationalen Rechtsvorschriften auf den jeweiligen Fall anzuwenden sind (welchem Rechtsregime der jeweilige Fall also unterliegt) und welcher Staat für die Kindergeldzahlung vorrangig zuständig ist. Die Bestimmung des Vorrangs der anwendbaren Rechtsordnung sagt noch nichts darüber, ob nach dieser Rechtsordnung tatsächlich ein Anspruch auf Familienleistungen / Kindergeld besteht.

Maßgebliche europarechtliche Bestimmungen können unter anderem sein:

Art. 2 VO (EG) 883/22004

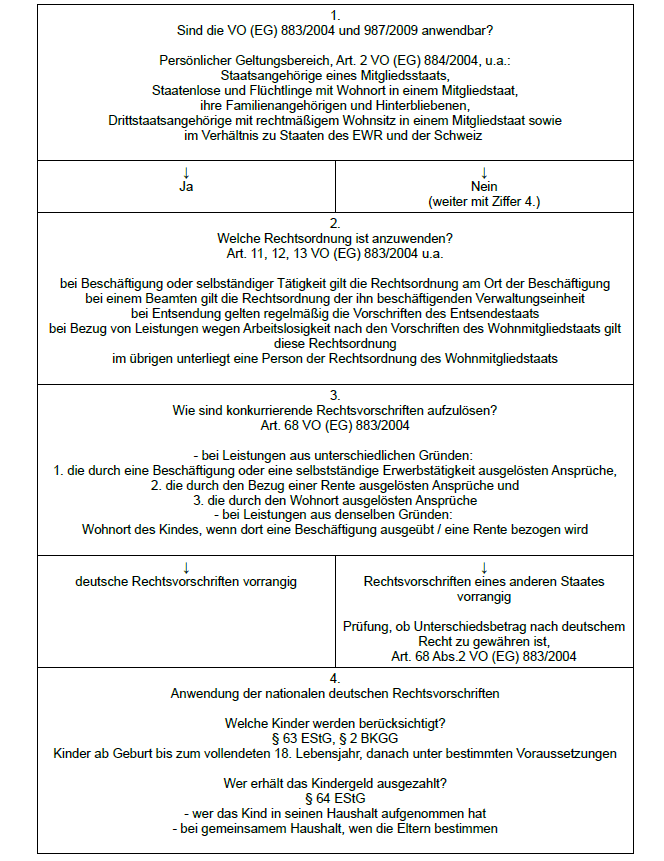

Dieser Artikel regelt den persönlichen Geltungsbereich. Erfasst sind damit Staatsangehörige eines Mitgliedstaats, Staatenlose und Flüchtlinge mit Wohnort in einem Mitgliedstaat, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten gelten oder galten, sowie für ihre Familienangehörigen und Hinterbliebenen.

Über Art. 1 VO (EG) 1231/2010 gilt die VO (EG) 883/2004 auch für Drittstaatsangehörige, die ausschließlich aufgrund ihrer Staatsangehörigkeit nicht bereits unter die genannten Verordnungen fallen, sowie für ihre Familienangehörigen und ihre Hinterbliebenen, wenn sie ihren rechtmäßigen Wohnsitz im Hoheitsgebiet eines Mitgliedstaats haben und sich in einer Lage befinden, die nicht ausschließlich einen einzigen Mitgliedstaat betrifft.

Art. 7 VO (EG) 883/2004

Danach sind Wohnortklauseln in nationalen Bestimmungen aufgehoben. Wohnortklauseln sind nationale Regelungen, die eine Leistung vom inländischen Wohnort des Berechtigten abhängig machen.

Art. 11 Abs. 3 VO (EG) 883/2004

Dieser enthält eine allgemeine Regel zum anwendbaren Rechtsregime wie folgt:

- eine Person, die in einem Mitgliedstaat eine Beschäftigung oder selbstständige Erwerbstätigkeit ausübt, unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

- ein Beamter unterliegt den Rechtsvorschriften des Mitgliedstaats, dem die ihn beschäftigende Verwaltungseinheit angehört;

- eine Person, die nach den Rechtsvorschriften des Wohnmitgliedstaats Leistungen bei Arbeitslosigkeit gemäß Artikel 65 erhält, unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

- eine zum Wehr- oder Zivildienst eines Mitgliedstaats einberufene oder wiedereinberufene Person unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

- jede andere Person, die nicht unter die oben Genannten fällt, unterliegt unbeschadet anders lautender Bestimmungen, nach denen ihr Leistungen aufgrund der Rechtsvorschriften eines oder mehrerer anderer Mitgliedstaaten zustehen, den Rechtsvorschriften des Wohnmitgliedstaats.

Art. 12 VO (EG) 883/2004 enthält eine Regelung für entsandte Arbeitnehmer sowie für Selbständige.

Art. 13 VO (EG) 883/2004 trifft Bestimmungen zum anwendbaren Rechtsregime bei Ausübung von Beschäftigungen oder selbständigen Tätigkeiten in zwei oder mehr Mitgliedstaten.

Art. 14 VO (EG) 987/2009 beinhaltet Auslegungsregeln und Kriterien, um die Bestimmungen nach Artikeln 12 und 13 VO (EG) 883/2004 vornehmen zu können, so unter anderem wann im Wohnmitgliedstaat ein wesentlicher Teil der Tätigkeit ausgeübt wird beziehungsweise in welchem Mitgliedstaat sich der Mittelpunkt der Tätigkeiten befindet.

Art. 67 S. 1 VO(EG) 883/2004 trifft eine Regelung für Familienangehörige, die in einem anderen Mitgliedstaat wohnen. Ein Anspruch besteht demnach so, als ob die Familienangehörigen in dem die Leistung gewährenden Mitgliedstaat wohnen würden; der Wohnort wird danach fingiert.

Art. 67 S. 2 VO (EG) 883/2004 enthält die Regelung, dass ein Rentner Anspruch auf Familienleistungen nach den Rechtsvorschriften des für die Rentengewährung zuständigen Mitgliedstaats hat.

Art. 68 VO (EG) 883/2004 bestimmt schließlich beim Zusammentreffen mehrerer Ansprüche, welches Rechtsregime vorrangig ist. Im Einzelnen gelten folgende Prioritätsregeln:

a)

Sind Leistungen von mehreren Mitgliedstaaten aus unterschiedlichen Gründen zu gewähren, gilt folgende Rangfolge:

- an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche,

- darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche

- und schließlich die durch den Wohnort ausgelösten Ansprüche.

b)

Sind Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, richtet sich die Rangfolge nach den folgenden subsidiären Kriterien:i)

bei Ansprüchen, die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelöst werden:

der Wohnort der Kinder, unter der Voraussetzung, dass dort eine solche Tätigkeit ausgeübt wird,

und subsidiär gegebenenfalls die nach den widerstreitenden Rechtsvorschriften zu gewährende höchste Leistung. Im letztgenannten Fall werden die Kosten für die Leistungen nach in der Durchführungsverordnung festgelegten Kriterien aufgeteilt;ii)

bei Ansprüchen, die durch den Bezug einer Rente ausgelöst werden:

der Wohnort der Kinder, unter der Voraussetzung, dass nach diesen Rechtsvorschriften eine Rente geschuldet wird,

und subsidiär gegebenenfalls die längste Dauer der nach den widerstreitenden Rechtsvorschriften zurückgelegten Versicherungs- oder Wohnzeiten;iii)

bei Ansprüchen, die durch den Wohnort ausgelöst werden:

der Wohnort der Kinder.c)

Die nachrangigen Ansprüche sind in Höhe der vorrangigen Ansprüche ausgesetzt; ein darüber hinaus gehender Unterschiedsbetrag ist zu gewähren, es sei denn die Kinder wohnen in einem anderen Mitgliedstaat und der Leistungsanspruch ist ausschließlich durch den Wohnort der Kinder ausgelöst.

Art. 60 VO (EG) 987/2009 beinhaltet die Regelung, dass bei der Gewährung von Familienleistungen die Situation der gesamten Familie derart zu berücksichtigen ist, als würden alle betroffenen Personen unter die Rechtsvorschriften des maßgeblichen Mitgliedstaates fallen und dort wohnen. Der Wohnort wird nach dieser Vorschrift fingiert.

Zur Europäischen Union gehören aktuell 27 Staaten, und zwar:

Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien, Ungarn und Zypern.

2.3. EWR und Schweiz

Aufgrund des Abkommens über den Europäischen Wirtschaftsraum gilt die VO (EG) 883/2004 zwischen der EU und den Staaten Island, Liechtenstein und Norwegen.

Aufgrund des Abkommens zwischen der Europäischen Gemeinschaft und ihren Mitgliedstaaten einerseits und der Schweizerischen Eidgenossenschaft andererseits über ihre Freizügigkeit gilt die VO (EG) 883/2004 zwischen der EU und der Schweiz.

3. Spielt die Staatsangehörigkeit eine Rolle?

Die Staatsangehörigkeit spielt bei der Frage eine Rolle, ob das EU-Recht, insbesondere die VO (EG) 883/2004 anwendbar ist. Dies kann zum Beispiel von Bedeutung sein, wenn das EU-Recht nationale Wohnortklauseln aufhebt (Art. 7 VO (EG) 883/2004) und damit ein Anspruch nicht mehr von einem inländischen Wohnsitz abhängig ist.

Die Staatsangehörigkeit ist jedoch bei der Auflösung widerstreitender Rechtsordnungen und der Bestimmung des vorrangig Zuständigen irrelevant. Dabei sind der Ort der Erwerbstätigkeit, der Bezug einer Rente und der Wohnort maßgeblich.

Ob EU-Recht anwendbar ist, bestimmt Art. 2 Abs.1 VO (EG) 883/2004 wie folgt:

Diese Verordnung gilt für Staatsangehörige eines Mitgliedstaats, Staatenlose und Flüchtlinge mit Wohnort in einem Mitgliedstaat, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten gelten oder galten, sowie für ihre Familienangehörigen und Hinterbliebenen.

EU-Recht ist demzufolge anzuwenden auf:

- Staatsangehörige eines Mitgliedsstaats,

- Staatenlose und Flüchtlinge mit Wohnort in einem Mitgliedstaat,

- ihre Familienangehörigen und Hinterbliebenen.

Über die VO (EG) 1231/2010 kann jedoch EU-Recht ausnahmsweise auch für Drittstaatsangehörige anwendbar sein.

Art. 1 VO (EG) 1231/2010 bestimmt hierzu:

Die Verordnung (EG) Nr. 883/2004 und die Verordnung (EG) Nr. 987/2009 gelten für Drittstaatsangehörige, die ausschließlich aufgrund ihrer Staatsangehörigkeit nicht bereits unter die genannten Verordnungen fallen, sowie für ihre Familienangehörigen und ihre Hinterbliebenen, wenn sie ihren rechtmäßigen Wohnsitz im Hoheitsgebiet eines Mitgliedstaats haben und sich in einer Lage befinden, die nicht ausschließlich einen einzigen Mitgliedstaat betrifft.

Die Anwendung von EU-Recht auf Drittstaatsangehörige ist demnach abhängig von folgenden Kriterien:

-

- die betroffene Person unterfällt ausschließlich aufgrund ihrer Staatsangehörigkeit nicht dem persönlichen Geltungsbereich des Europarechts

- die betroffene Person hat ihren rechtmäßigen Wohnsitz in einem EU-Mitgliedstaat

- die betroffene Person befindet sich in einer Situation, die mehr als einen Mitgliedstaat betrifft.

-

Beispiel 1:

Arbeitnehmer AN, Staatsangehöriger Monacos, ist im Besitz einer Niederlassungserlaubnis (§ 9 AufenthG) und lebt mit seiner Familie, seiner Ehefrau EF, ebenfalls Staatsangehörige Monacos, und Kind K, in Lindau / Deutschland; hier hat er seinen rechtmäßigen Wohnsitz. AN arbeitet in Bregenz / Österreich.

Lösung:

AN ist Staatsangehöriger Monacos und unterliegt daher grundsätzlich nicht dem EU-Recht. Nach Art. 1 VO (EG) 1231/2010 kann EU-Recht bei Erfüllung der dort genannten Kriterien anwendbar sein. Aufgrund seiner Staatsangehörigkeit unterfällt AN nicht der VO (EG) 883/2004; er hat seinen rechtmäßigen Wohnsitz in Deutschland; aufgrund seiner Erwerbstätigkeit in Österreich sind vorliegend 2 Mitgliedstaaten beteiligt. Art. 1 VO (EG) 1231/2010 ist gegeben und die VO (EG) 883/2004 anwendbar.

AN unterliegt aufgrund seines Wohnsitzes der Rechtsordnung Deutschlands und aufgrund seiner Beschäftigung der Rechtsordnung Österreichs.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mietgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN ist vorrangig Kindergeld nach der Rechtsordnung Österreichs zu gewähren.

-

Abwandlung zu Beispiel 1:

Arbeitnehmer AN, Staatsangehöriger Monacos, ist im Besitz einer Niederlassungserlaubnis (§ 9 AufenthG) und lebt mit seiner Familie, seiner Ehefrau EF, ebenfalls Staatsangehörige Monacos, und Kind K, in Konstanz / Deutschland; hier hat er seinen rechtmäßigen Wohnsitz. AN arbeitet in Kreuzlingen / Schweiz.

Lösung:

AN ist Staatsangehöriger Monacos und unterliegt daher grundsätzlich nicht dem EU-Recht. Nach Art. 1 VO (EG) 1231/2010 kann EU-Recht bei Erfüllung der dort genannten Kriterien anwendbar sein. Aufgrund seiner Staatsangehörigkeit unterfällt AN nicht der VO (EG) 883/2004; er hat seinen rechtmäßigen Wohnsitz in Deutschland; aufgrund seiner Erwerbstätigkeit in der Schweiz ist jedoch kein weiterer EU-Mitgliedstaat beteiligt (die Schweiz gehört nicht zur EU). Art. 1 VO (EG) 1231/2010 ist nicht gegeben, die VO (EG) 883/2004 ist nicht anwendbar.

AN hat jedoch einen Anspruch auf Kindergeld nach nationalem deutschen Recht, da er im Besitz einer Niederlassungserlaubnis (§ 9 AufenthG) ist, § 62 Abs. 2 Nr. 1 EStG.

-

Weitere Abwandlung zu Beispiel 1:

Arbeitnehmer AN, syrischer Staatsangehöriger, ist als Flüchtling im Sinne des Genfer Abkommens über die Rechtsstellung von Flüchtlingen anerkannt und im Besitz einer Aufenthaltserlaubnis. Er lebt mit seiner Familie, seiner Ehefrau EF, ebenfalls syrische Staatsangehörige, und seinem Kind K, in Konstanz / Deutschland; hier hat er seinen Wohnsitz. AN arbeitet in Kreuzlingen / Schweiz.

Lösung:

AN ist syrischer Staatsangehöriger und als Flüchtling anerkannt. Gemäß Art. 2 VO (EG) 883/2004 unterfällt AN der VO (EG) 883/2004 unmittelbar.

Aufgrund des Abkommens zwischen der Europäischen Gemeinschaft und ihren Mitgliedstaaten einerseits und der Schweizerischen Eidgenossenschaft andererseits über ihre Freizügigkeit gilt die VO (EG) 883/2004 damit für AN.

AN unterliegt aufgrund seines Wohnsitzes der Rechtsordnung Deutschlands und aufgrund seiner Beschäftigung der schweizerischen Rechtsordnung.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Staaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN ist vorrangig Kindergeld nach der Rechtsordnung der Schweiz zu gewähren.

4. Deutsche, die in der EU wohnen oder arbeiten

-

4.1. Beispiele bei Erwerbstätigkeit

-

Beispiel 2:

Arbeitnehmer AN, deutscher Staatsangehöriger, verheiratet und 1 Kind, wohnt mit seiner Familie in Wincheringen (Deutschland) und arbeitet in Wormeldingen (Luxemburg). Die Ehefrau EF, ebenfalls deutsche Staatsangehörige, geht keiner Beschäftigung nach, sondern betreut das einjährige Kind.

Lösung:

AN hat grundsätzlich Anspruch auf deutsches Kindergeld, da er in Deutschland seinen Wohnsitz hat, § 62 Abs.1 S. 1 Nr. 1 EStG. Ebenso ist Ehefrau EF aufgrund ihres Wohnsitzes anspruchsberechtigt nach § 62 Abs. 1 S. 1 Nr. 1 EStG.

AN unterliegt aber auch der Rechtsordnung Luxemburgs, da er in Luxemburg arbeitet, Art. 11 Abs. 3 a) VO (EG) 883/2004.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mietgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN ist vorrangig Kindergeld nach der Rechtsordnung Luxemburgs zu gewähren.

-

Abwandlung zu Beispiel 2:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Saarburg (Deutschland).

Lösung:

Sowohl AN als auch EF haben Anspruch auf deutsches Kindergeld. AN unterliegt zusätzlich der Rechtsordnung Luxemburgs, Art. 11 Abs. 3 a) VO (EG) 883/2004.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach. Sowohl in Deutschland als auch in Luxemburg wäre Kindergeld aus denselben Gründen zu gewähren. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) i). Das Kind lebt in Deutschland. Der Fall unterliegt vorrangig der Rechtsordnung Deutschlands. Es ist Kindergeld nach nationalem deutschen Recht zu zahlen. Anspruchsberechtigt sind sowohl AN als auch EF. Beide müssen gegenüber der Familienkasse den Berechtigten bestimmen, dem das Kindergeld ausgezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Weitere Abwandlung zu Beispiel 2:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Schüttringen (Luxemburg).

Lösung:

Sowohl AN als auch EF haben aufgrund ihres Wohnsitzes in Deutschland Anspruch auf deutsches Kindergeld. AN und EF unterliegen aufgrund ihren Erwerbstätigkeiten in Luxemburg zusätzlich der Rechtsordnung Luxemburgs, Art. 11 Abs. 3 a) VO (EG) 883/2004.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung in Luxemburg nach und unterliegen aus diesem Grund der Rechtsordnung Luxemburgs. Vorrangig zuständig ist demnach Luxemburg.

-

Beispiel 3:

Arbeitnehmer AN, deutscher Staatsangehöriger, ledig, hat 1 Kind, welches bei der beschäftigungslosen Mutter MU, deutsche Staatsangehörige, in Bonn lebt. AN arbeitet bei der BASF in Ludwigshafen und wohnt in Ludwigshafen. Sein Arbeitgeber, die BASF Ludwigshafen, entsendet AN für 10 Monate an den BASF-Standort Antwerpen in Belgien. AN zieht für 10 Monate nach Antwerpen, behält jedoch seine Wohnung in Ludwigshafen, in die er nach dem Auslandsaufenthalt zurückkehren will.

Lösung:

AN wohnt und arbeitet in Belgien. Da er von seinem deutschen Arbeitgeber nach Belgien entsandt wurde, unterliegt er insofern der deutschen Rechtsordnung, Art. 12 Abs. 1 VO (EG) 883/2004; aufgrund seines Wohnsitzes in Antwerpen unterliegt er der belgischen Rechtsordnung.

MU und das Kind haben ihren Wohnsitz in Bonn. MU unterliegt deshalb der deutschen Rechtsordnung.

Sowohl AN als auch MU sind im Grundsatz anspruchsberechtigt bezüglich des deutschen Kindergeldes. Kindergeld wird jedoch allein MU gezahlt, da das Kind in ihrem Haushalt lebt, § 64 Abs. 2 S. 1 EStG.

-

Abwandlung zu Beispiel 3:

AN arbeitet bei der BASF in Antwerpen / Belgien, wo er auch wohnt.

Lösung:

AN wohnt und arbeitet in Belgien. Er unterliegt der Rechtsordnung Belgiens.

MU und das Kind haben ihren Wohnsitz in Bonn. MU hat im Grundsatz Anspruch auf deutsches Kindergeld.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN unterliegt vorrangig der Rechtsordnung Belgiens, Kindergeld ist vorrangig von Belgien zu zahlen.

-

Beispiel 4:

Arbeitnehmer AN, deutscher Staatsangehöriger, verheiratet und 1 Kind, wohnt mit seiner Familie in Wormeldingen (Luxemburg) und arbeitet in Wincheringen (Deutschland). Die Ehefrau EF, ebenfalls deutsche Staatsangehörige, geht keiner Beschäftigung nach, sondern betreut das einjährige Kind.

Lösung:

AN und EF unterliegen aufgrund ihres Wohnsitzes der Rechtsordnung Luxemburgs. AN unterliegt aufgrund seiner Erwerbstätigkeit in Deutschland der deutschen Rechtsordnung, Art. 11 Abs. 3 a) VO (EG) 883/2004.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mietgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN ist damit vorrangig Kindergeld nach der Rechtsordnung Deutschlands zu gewähren. Anspruch auf Kindergeld hat AN nach § 1 Abs. 1 S. 1 Nr. 1 BKGG [Bundeskindergeldgesetz], es sei denn er wird auf seinen Antrag hin als unbeschränkt einkommensteuerpflichtig behandelt, § 1 Abs. 3 EStG. AN und EF müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld ausgezahlt werden soll, § 3 Abs. 2 S. 2 BKGG.

-

Abwandlung zu Beispiel 4:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Saarburg (Deutschland).

Lösung:

Sowohl AN als auch EF haben ihren Wohnsitz in Luxemburg und unterliegen aufgrund dessen der Rechtsordnung Luxemburgs.

AN und EF unterliegen aufgrund ihrer Beschäftigungen in Deutschland zusätzlich der Rechtsordnung Deutschlands, Art. 11 Abs. 3 a) VO (EG) 883/2004.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach und zwar in Deutschland. Der Fall unterliegt daher vorrangig der Rechtsordnung Deutschlands. Es ist Kindergeld nach nationalem deutschen Recht zu zahlen. Anspruchsberechtigt sind sowohl AN als auch EF. Beide müssen gegenüber der Familienkasse den Berechtigten bestimmen, dem das Kindergeld ausgezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Weitere Abwandlung zu Beispiel 4:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Schüttringen (Luxemburg).

Lösung:

Sowohl AN als auch EF unterliegen aufgrund ihres Wohnsitzes in Luxemburg der Rechtsordnung Luxemburgs. AN unterliegt aufgrund seiner Beschäftigung in Deutschland der deutschen Rechtsordnung; EF unterliegt aufgrund ihrer Beschäftigung in Luxemburg der Rechtsordnung Luxemburgs, Art. 11 Abs. 3 a) VO (EG) 883/2004.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach. Sowohl in Deutschland als auch in Luxemburg wäre Kindergeld aus denselben Gründen zu gewähren. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) i). Das Kind lebt in Luxemburg, wo auch ein Elternteil eine Beschäftigung ausübt. Der Fall unterliegt vorrangig der Rechtsordnung Luxemburgs. Es ist vorrangig Kindergeld nach der Rechtsordnung Luxemburgs zu zahlen.

-

Beispiel 5:

Beamter B, deutscher Staatsangehöriger, verheiratet und 1 Kind, wohnt mit seiner Familie in Berlin und arbeitet beim Auswärtigen Amt. Ehefrau E, ebenfalls deutsche Staatsangehörige, geht keiner Beschäftigung nach, sondern betreut das einjährige Kind. B wird von seinem Dienstherrn in das Generalkonsulat Deutschlands in Spanien/Barcelona entsandt, um dort Visaanträge zu bearbeiten. B zieht mit seiner Familie nach Barcelona und gibt seine Wohnung in Berlin auf.

Lösung:

B und E wohnen zwar in Barcelona / Spanien. Allerdings fingiert das Wiener Übereinkommen über konsularische Beziehungen vom 24.04.1963 das Fehlen eines Wohnsitzes in Spanien. Aufgrund dieser Fiktion haben B und E keinen Wohnsitz in Spanien.

Beamter B hat zwar auch keinen realen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland; er ist jedoch gemäß § 1 Abs. 2 EStG in Deutschland weiterhin unbeschränkt einkommensteuerpflichtig und damit grundsätzlich anspruchsberechtigt bezüglich des deutschen Kindergeldes, § 62 Abs. 1 S. 1 Nr. 2 a EStG iVm § 1 Abs. 2 S. 1 EStG.

Ehefrau E, die ebenfalls deutsche Staatsangehörige ist, geht keiner Beschäftigung nach; gemäß § 1 Abs. 2 S. 1 EStG ist sie ebenfalls in Deutschland unbeschränkt einkommensteuerpflichtig und hat im Grundsatz Anspruch auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 2 a EStG.

Art. 11 Abs.3 b) trifft des Weiteren eine Regelung dahingehend, dass ein Beamter den Rechtsvorschriften des Mitgliedstaats unterliegt, dem die ihn beschäftigende Verwaltungseinheit angehört. B arbeitet weiterhin für das Auswärtige Amt Deutschlands und unterliegt damit dem deutschen Recht.

Sowohl B als auch E haben Anspruch auf deutsches Kindergeld. Beide müssen gegenüber der Familienkasse den Berechtigten bestimmen, dem das Kindergeld ausgezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

4.2. Beispiele bei selbständiger Tätigkeit

-

Beispiel 6:

S, deutscher Staatsangehöriger, übt eine selbständige Erwerbstätigkeit im Baugewerbe aus. Im Rahmen dieser Tätigkeit arbeitet S zu 55% in Deutschland, zu 25% in Tschechien und zu 20% in Polen. S wohnt mit seiner Familie, seiner Ehefrau E und seinem Kind K, in Dresden (Deutschland). E geht keiner Beschäftigung nach.

Lösung:

S wohnt in Dresden (Deutschland) und unterliegt deshalb der deutschen Rechtsordnung. Aufgrund seiner Tätigkeit im Baugewerbe arbeitet S in Deutschland, Tschechien und Polen und unterliegt deshalb neben der deutschen Rechtsordnung aufgrund der Tätigkeit auch den Rechtsordnungen Tschechiens und Polens. Bei der Ausübung von selbständigen Tätigkeiten in zwei oder mehr Mitgliedstaaten löst Art. 13 Abs. 2 VO (EG) 883/2004 die Konkurrenz der unterschiedlichen Rechtsordnungen der Mitgliedstaaten dahingehend, dass die Person den Rechtsvorschriften des Wohnmitgliedstaats unterliegt, wenn sie dort einen wesentlichen Teil ihrer Tätigkeit ausübt.

S wohnt in Deutschland und übt hier 55% seiner Tätigkeit aus. S unterliegt daher aufgrund seiner Tätigkeit der Rechtsordnung Deutschlands.

E unterliegt aufgrund ihres Wohnsitzes der deutschen Rechtsordnung.

Nach Art. 68 Abs. 1 a) VO (EG) 883/2004 stehen an erster Stelle die durch die selbständige Erwerbstätigkeit ausgelösten Ansprüche. S unterliegt daher vorrangig der deutschen Rechtsordnung. Kindergeld ist nach der deutschen Rechtsordnung zu zahlen. Gemäß § 64 Abs. 2 S. 2 EStG müssen S und E gegenüber der Familienkasse bestimmen, wem von ihnen beiden das Kindergeld gezahlt wird.

-

Abwandlung zu Beispiel 6:

S, deutscher Staatsangehöriger, übt eine selbständige Erwerbstätigkeit im Baugewerbe aus. Im Rahmen dieser Tätigkeit arbeitet S zu 55% in Tschechien, zu 25% in Deutschland und zu 20% in Polen. S wohnt mit seiner Familie, seiner Ehefrau E und seinem Kind K, in Dresden (Deutschland). E geht keiner Beschäftigung nach.

Lösung:

S wohnt in Dresden (Deutschland) und unterliegt deshalb der deutschen Rechtsordnung. Aufgrund seiner Tätigkeit im Baugewerbe arbeitet S in Deutschland, Tschechien und Polen und unterliegt deshalb neben der deutschen Rechtsordnung aufgrund der Tätigkeit auch den Rechtsordnungen Tschechiens und Polens. Bei der Ausübung von selbständigen Tätigkeiten in zwei oder mehr Mitgliedstaaten löst Art. 13 Abs. 2 a) VO (EG) 883/2004 die Konkurrenz der unterschiedlichen Rechtsordnungen der Mitgliedstaaten dahingehend, dass die Person den Rechtsvorschriften des Wohnmitgliedstaats unterliegt, wenn sie dort einen wesentlichen Teil ihrer Tätigkeit ausübt. Um dies bestimmen zu können, enthält Art. 14 Abs. 8 VO (EG) 987/2006 eine Definition des Tatbestandsmerkmals „Ausübung eines wesentlichen Teils der Beschäftigung oder selbständigen Erwerbstätigkeit in einem Mitgliedstaat“.

Art. 14 Abs. 8 VO (EG) 987/2009 legt hierzu im Einzelnen fest:

Bei der Anwendung von Artikel 13 Absätze 1 und 2 der Grundverordnung bedeutet die Ausübung „eines wesentlichen Teils der Beschäftigung oder selbständigen Erwerbstätigkeit“ in einem Mitgliedstaat, dass der Arbeitnehmer oder Selbständige dort einen quantitativ erheblichen Teil seiner Tätigkeit ausübt, was aber nicht notwendigerweise der größte Teil seiner Tätigkeit sein muss.

Um festzustellen, ob ein wesentlicher Teil der Tätigkeit in einem Mitgliedstaat ausgeübt wird, werden folgende Orientierungskriterien herangezogen:

a) im Falle einer Beschäftigung die Arbeitszeit und/oder das Arbeitsentgelt und

b) im Falle einer selbständigen Erwerbstätigkeit der Umsatz, die Arbeitszeit, die Anzahl der erbrachten Dienstleistungen und/oder das Einkommen.

Wird im Rahmen einer Gesamtbewertung bei den genannten Kriterien ein Anteil von weniger als 25 % erreicht, so ist dies ein Anzeichen dafür, dass ein wesentlicher Teil der Tätigkeit nicht in dem entsprechenden Mitgliedstaat ausgeübt wird.

Der Anteil von 25% im Wohnmitgliedstaat Deutschland wird vorliegend erreicht, so dass S aufgrund seiner selbständigen gewerblichen Tätigkeit der deutschen Rechtsordnung unterliegt.

Hinweis: Sollte der Anteil von 25% nicht erreicht werden, würde S den Rechtsvorschriften des Mitgliedstaates unterliegen, in dem sich der Mittelpunkt seiner Tätigkeiten befindet. Art. 14 Abs. 9 VO (EG) 987/2009 beinhaltet hierfür Kriterien, um den Mittelpunkt der Tätigkeiten bestimmen zu können.

E unterliegt aufgrund ihres Wohnsitzes der deutschen Rechtsordnung.

Nach Art. 68 Abs. 1 a) VO (EG) 883/2004 stehen an erster Stelle die durch die selbständige Erwerbstätigkeit ausgelösten Ansprüche. S unterliegt daher vorrangig der deutschen Rechtsordnung. Kindergeld ist nach der deutschen Rechtsordnung zu zahlen. S und E müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

4.3. Beispiele bei Rentenbezug

-

Beispiel 7:

R, deutscher Staatsangehöriger, bezieht eine Rente wegen Erwerbsminderung von der Deutschen Rentenversicherung und wohnt in Spanien. R hat ein Kind, welches bei der beschäftigungslosen Mutter M, deutsche Staatsangehörige, in Bonn lebt.

Lösung:

R unterliegt der Rechtsordnung Deutschlands, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund seines Wohnortes aber auch der Rechtsordnung Spaniens.

M unterliegt aufgrund ihres Wohnsitzes ebenfalls der Rechtsordnung Deutschlands.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche. Da R von der Deutschen Rentenversicherung Rente bezieht, unterliegt der Fall vorrangig der deutschen Rechtsordnung. Es ist Kindergeld von Deutschland zu zahlen. Da das Kind im Haushalt von M lebt, wird das Kindergeld allein M gezahlt, § 64 Abs. 2 S. 1 EStG.

-

Abwandlung zu Beispiel 7:

R, deutscher Staatsangehöriger, bezieht eine Rente wegen Erwerbsminderung von der Deutschen Rentenversicherung aufgrund von Versicherungszeiten im Umfang von 7 Jahren sowie eine Rente aus der spanischen Versicherung aufgrund von Versicherungszeiten im Umfang von 4 Jahren. R wohnt in Spanien. R hat ein Kind, welches bei der beschäftigungslosen Mutter M, deutsche Staatsangehörige, in Bonn lebt.

Lösung:

R unterliegt der Rechtsordnung Deutschlands, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund des weiteren Rentenbezuges aus der spanischen Versicherung sowie seines Wohnortes aber auch der Rechtsordnung Spaniens.

M unterliegt aufgrund ihres Wohnsitzes der Rechtsordnung Deutschlands.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

Da R Rente aus Deutschland und aus Spanien bezieht, ist nunmehr nach Art. 68 Abs. 1 b) ii) zu entscheiden. Maßgeblich ist danach der Wohnort des Kindes in Deutschland, da nach der deutschen Rechtsordnung auch Rente geschuldet ist. Der Fall unterliegt damit vorrangig der deutschen Rechtsordnung. Es ist Kindergeld von Deutschland zu zahlen. Da das Kind im Haushalt von M lebt, wird das Kindergeld allein M gezahlt, § 64 Abs. 2 S. 1 EStG.

-

Weitere Abwandlung zu Beispiel 7:

R, deutscher Staatsangehöriger, bezieht eine Rente wegen Erwerbsminderung von der Deutschen Rentenversicherung aufgrund von Versicherungszeiten im Umfang von 7 Jahren sowie eine Rente aus der österreichischen Versicherung aufgrund von Versicherungszeiten im Umfang von 4 Jahren. R wohnt mit seiner Familie, Ehefrau E, deutsche Staatsangehörige, und Kind K, in Spanien. E ist nicht erwerbstätig und bezieht auch keine Rente.

Lösung:

R unterliegt der Rechtsordnung Deutschlands, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund des weiteren Rentenbezuges aus der österreichischen Versicherung auch der Rechtsordnung Österreichs. Aufgrund des Wohnsitzes unterliegt R der Rechtsordnung Spaniens.

E unterliegt aufgrund ihres Wohnsitzes der Rechtsordnung Spaniens.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

Da R Rente aus Deutschland und aus Österreich bezieht, ist nunmehr nach Art. 68 Abs. 1 b) ii) zu entscheiden. Der Wohnort des Kindes ist Spanien; nach der spanischen Rechtsordnung wird jedoch keine Rente geschuldet. Maßgeblich ist jetzt die längste zurückgelegte Versicherungszeit nach den widerstreitenden Rechtsordnungen. Damit unterliegt dieser Fall vorrangig der deutschen Rechtsordnung, da hier die längste Versicherungszeit zurückgelegt wurde. Es ist Kindergeld von Deutschland zu zahlen. R und E müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld ausgezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

5. Ausländische Staatsangehörige aus EU/EWR/Schweiz, die in Deutschland wohnen oder arbeiten

-

5.1. Beispiele bei Erwerbstätigkeit

-

Beispiel 8:

Arbeitnehmer AN, Staatsangehöriger Luxemburgs, verheiratet und 1 Kind, wohnt mit seiner Familie in Wormeldingen (Luxemburg) und arbeitet in Wincheringen (Deutschland). Die Ehefrau EF, Staatsangehörige Luxemburgs, geht keiner Beschäftigung nach, sondern betreut das einjährige Kind.

Lösung:

AN unterliegt aufgrund seines Wohnsitzes der Rechtsordnung Luxemburgs, ebenso seine Ehefrau.

Da AN in Deutschland arbeitet, unterliegt er auch der deutschen Rechtsordnung.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mietgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN ist vorrangig Kindergeld nach der Rechtsordnung Deutschlands zu gewähren. AN und EF müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Abwandlung zu Beispiel 8:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Schüttringen (Luxemburg).

Lösung:

Sowohl AN als auch EF unterliegen der Rechtsordnung Luxemburgs. AN unterliegt aufgrund seiner Erwerbstätigkeit in Deutschland zusätzlich der Rechtsordnung Deutschlands.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach. Sowohl in Luxemburg als auch in Deutschland wäre Kindergeld aus denselben Gründen zu gewähren. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) i). Das Kind lebt in Luxemburg. Der Fall unterliegt vorrangig der Rechtsordnung Luxemburgs. Es ist Kindergeld nach dem Recht Luxemburgs zu zahlen.

-

Weitere Abwandlung zu Beispiel 8:

Die Ehefrau EF geht ebenfalls einer Beschäftigung nach, und zwar in Saarburg (Deutschland).

Lösung:

Sowohl AN als auch EF haben aufgrund ihres Wohnsitzes in Luxemburg Anspruch auf Kindergeld in Luxemburg. AN und EF unterliegen aufgrund ihren Erwerbstätigkeiten in Deutschland zusätzlich der Rechtsordnung Deutschlands.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung in Deutschland nach und unterliegen aus diesem Grund der Rechtsordnung Deutschlands. Vorrangig zuständig ist demnach Deutschland. AN und EF müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Beispiel 9:

Arbeitnehmer AN, Staatsangehöriger Belgiens, ledig, hat 1 Kind, welches bei der beschäftigungslosen Mutter MU, Staatsangehörige Belgiens, in Lüttich (Belgien) lebt. AN arbeitet bei der BASF in Antwerpen und wohnt in Antwerpen. Sein Arbeitgeber, die BASF Antwerpen, entsendet AN für 10 Monate an den BASF-Standort Ludwigshafen in Deutschland. AN zieht für 10 Monate nach Ludwigshafen, behält jedoch seine Wohnung in Antwerpen, in die er nach dem Auslandsaufenthalt zurückkehren will.

Lösung:

AN wohnt in Deutschland und hat hier seinen Wohnsitz. Aufgrund dessen unterliegt er der deutschen Rechtsordnung. AN arbeitet auch in Deutschland. Da er von seinem belgischen Arbeitgeber nach Deutschland entsandt wurde, unterliegt er jedoch insofern der belgischen Rechtsordnung, Art. 12 Abs. 1 VO (EG) 883/2004.

MU und das Kind haben ihren Wohnsitz in Belgien. MU unterliegt aus diesem Grund der Rechtsordnung Belgiens.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. An unterliegt daher der Rechtsordnung Belgiens. Kindergeld wird nach der Rechtsordnung Belgiens gezahlt.

-

Abwandlung zu Beispiel 9:

AN, Staatsangehöriger Belgiens, arbeitet bei der BASF in Ludwigshafen (Deutschland), wo er auch wohnt.

Lösung:

AN wohnt und arbeitet in Deutschland. Er unterliegt der Rechtsordnung Deutschlands.

MU und das Kind haben ihren Wohnsitz in Lüttich (Belgien). MU unterliegt aufgrund ihres Wohnsitzes der Rechtsordnung Belgiens.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsvorschriften der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch die Beschäftigung ausgelösten Ansprüche. AN unterliegt vorrangig der Rechtsordnung Deutschlands, Kindergeld ist vorrangig von Deutschland zu zahlen. Da das Kind im Haushalt von M lebt, wird das Kindergeld allein M gezahlt, § 64 Abs. 2 S. 1 EStG.

-

Beispiel 10:

Arbeitnehmer AN, Staatsangehöriger Belgiens, ledig, hat 1 Kind, welches bei der Mutter MU, Staatsangehörige Belgiens, in Kelmis (Belgien) lebt. AN arbeitet bei der BASF in Antwerpen (Belgien) und wohnt in Antwerpen. MU arbeitet in Aachen (Deutschland).

Lösung:

AN wohnt und arbeitet in Belgien. Er unterliegt der Rechtsordnung Belgiens.

MU und das Kind haben ihren Wohnsitz in Kelmis (Belgien). MU unterliegt ebenfalls der Rechtsordnung Belgiens. MU arbeitet in Deutschland und unterliegt deshalb auch der deutschen Rechtsordnung.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach. Sowohl in Belgien als auch in Deutschland wäre Kindergeld aus denselben Gründen zu gewähren. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) i) VO (EG) 883/2004. Das Kind lebt in Belgien, in Belgien wird auch die Tätigkeit eines Elternteils ausgeübt, Art. 68 Abs. 1 b) i) VO (EG) 883/2004. Der Fall unterliegt vorrangig der Rechtsordnung Belgiens. Es ist Kindergeld nach der Rechtsordnung Belgiens zu zahlen.

-

Abwandlung zu Beispiel 10:

Arbeitnehmer AN, Staatsangehöriger Belgiens, ledig, hat 1 Kind, welches bei der Mutter MU, niederländische Staatsangehörige, in Vaals (Niederlande) lebt. AN arbeitet bei der BASF in Antwerpen (Belgien) und wohnt in Antwerpen. MU arbeitet in Aachen (Deutschland).

Lösung:

AN wohnt und arbeitet in Belgien. Er unterliegt der Rechtsordnung Belgiens.

MU und das Kind haben ihren Wohnsitz in Vaals (Niederlande). MU unterliegt deshalb der Rechtsordnung der Niederlande. MU arbeitet in Deutschland und unterliegt daher auch der deutschen Rechtsordnung.

An erster Stelle stehen die durch eine Beschäftigung ausgelösten Ansprüche, Art. 68 Abs.1 a) VO (EG) 883/2004. Sowohl AN als auch EF gehen einer Beschäftigung nach. Sowohl in Belgien als auch in Deutschland wäre Kindergeld aus denselben Gründen zu gewähren. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) i) VO (EG) 883/2004. Das Kind lebt in den Niederlanden. In den Niederlanden übt jedoch kein Elternteil eine Erwerbstätigkeit aus.

Nach Art. 68 Abs. 1 b) i) VO (EG) 883/2004 orientiert sich die Rangfolge des zuständigen Mitgliedstaats nunmehr an der nach den widerstreitenden Rechtsvorschriften zu gewährenden höchsten Leistung. Wenn von Deutschland das höhere Kindergeld zu erbringen wäre, wäre Deutschland für die Zahlung vorrangig zuständig, Art. 58 S. 2 VO (EG) 987/2009.

Die Durchführungsverordnung VO (EG) 987/2009 gewährt Deutschland einen Anspruch gegenüber Belgien auf Erstattung der Hälfte des gezahlten Kindergeldes, wobei der nach den Rechtsvorschriften des anderen Mitgliedstaats (hier: Belgien) vorgesehene Leistungssatz die obere Grenze bildet, Art. 58 S. 3 VO (EG) 987/2009.

-

5.2. Beispiel bei selbständiger Tätigkeit

-

Beispiel 11:

S, polnischer Staatsangehöriger, übt eine selbständige Erwerbstätigkeit im Baugewerbe aus und arbeitete im Rahmen dieser Tätigkeit in den Monaten Mai bis August auch in Deutschland. S wohnt mit seiner Familie, seiner Ehefrau E, polnische Staatsangehörige, und seinem Kind K, in Polen. Auf seinen Antrag wurde S gemäß § 1 Abs. 3 EStG als unbeschränkt einkommensteuerpflichtig behandelt. E geht keiner Beschäftigung nach.

Lösung:

S wohnt in Polen und unterliegt deshalb der polnischen Rechtsordnung. In den Monaten Mai bis August arbeitete S in Deutschland und unterliegt in diesen Monaten zusätzlich der deutschen Rechtsordnung (maßgeblich ist nicht der Zufluss der Einnahme / des Ertrages, sondern die Verwirklichung des Besteuerungssachverhaltes).1

E unterliegt aufgrund ihres Wohnsitzes der polnischen Rechtsordnung.

Nach Art. 68 Abs. 1 a) VO (EG) 883/2004 stehen an erster Stelle die durch eine Beschäftigung ausgelösten Ansprüche. S übte in den Monaten Mai bis August eine selbständige gewerbliche Tätigkeit in Deutschland aus. S unterliegt daher in den Monaten Mai bis August vorrangig der deutschen Rechtsordnung. Kindergeld ist für die Monate Mai bis August nach der deutschen Rechtsordnung zu zahlen. S und E müssen gegenüber der Familienkasse bestimmen, wem das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

5.3. Beispiele bei Rentenbezug

-

Beispiel 12:

R, Staatsangehöriger Spaniens, bezieht eine Rente wegen Erwerbsminderung aus der spanischen Versicherung. R wohnt mit seiner Familie, Ehefrau E, spanische Staatsangehörige, und Kind K, in Deutschland. E geht keiner Beschäftigung nach und bezieht auch keine Rente.

Lösung:

R unterliegt der Rechtsordnung Spaniens, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund seines Wohnortes aber auch der Rechtsordnung Deutschlands.

E unterliegt aufgrund ihres Wohnsitzes ebenfalls der Rechtsordnung Deutschlands.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche. Da R aus der spanischen Versicherung Rente bezieht, unterliegt der Fall vorrangig der spanischen Rechtsordnung; Spanien ist zuständig.

-

Abwandlung zu Beispiel 12:

R, Staatsangehöriger Spaniens, bezieht eine Rente aus der spanischen Versicherung sowie eine Rente wegen Erwerbsminderung von der Deutschen Rentenversicherung. R wohnt mit seiner Familie, Ehefrau E, spanische Staatsangehörige, und Kind K, in Deutschland. E geht keiner Beschäftigung nach und bezieht auch keine Rente.

Lösung:

R unterliegt der Rechtsordnung Deutschlands, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund des weiteren Rentenbezuges aus der spanischen Versicherung aber auch der Rechtsordnung Spaniens.

E unterliegt aufgrund ihres Wohnsitzes der Rechtsordnung Deutschlands.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

Da R Rente aus Deutschland und aus Spanien bezieht, ist nunmehr nach Art. 68 Abs. 1 b) ii) zu entscheiden. Maßgeblich ist danach der Wohnort des Kindes in Deutschland, da nach der deutschen Rechtsordnung auch Rente geschuldet wird. Der Fall unterliegt damit vorrangig der deutschen Rechtsordnung. Es ist Kindergeld von Deutschland zu zahlen. R und E müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Weitere Abwandlung zu Beispiel 12:

R, spanischer Staatsangehöriger, bezieht eine Rente wegen Erwerbsminderung von der Deutschen Rentenversicherung aufgrund von Versicherungszeiten im Umfang von 7 Jahren sowie eine Rente aus der österreichischen Versicherung aufgrund von Versicherungszeiten im Umfang von 4 Jahren. R wohnt mit seiner Familie, Ehefrau E, spanische Staatsangehörige, und Kind K, in Spanien. E ist nicht erwerbstätig und bezieht auch keine Rente.

Lösung:

R unterliegt der Rechtsordnung Deutschlands, da er von hier eine Rente bezieht, Art. 67 S. 2 VO (EG) 883/2004. R unterliegt aufgrund des weiteren Rentenbezuges aus der österreichischen Versicherung auch der Rechtsordnung Österreichs. Aufgrund des Wohnsitzes unterliegt R der Rechtsordnung Spaniens.

E unterliegt aufgrund ihres Wohnsitzes der Rechtsordnung Spaniens.

Nach Art. 68 Abs. 1 a) stehen an erster Stelle die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

Da R Rente aus Deutschland und aus Österreich bezieht, ist nunmehr nach Art. 68 Abs. 1 b) ii) zu entscheiden. Der Wohnort des Kindes ist Spanien; nach der spanischen Rechtsordnung wird jedoch keine Rente geschuldet ist. Maßgeblich ist jetzt die längste zurückgelegte Versicherungszeit nach den widerstreitenden Rechtsordnungen. Damit unterliegt dieser Fall vorrangig der deutschen Rechtsordnung, da hier die längste Versicherungszeit zurückgelegt wurde. Es ist Kindergeld von Deutschland zu zahlen. R und E müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

6. Wie wird verfahren, wenn nach der vorrangigen Rechtsordnung kein Kindergeld gezahlt wird oder dieses geringer ist?

Art. 68 Abs. 2 VO (EG) 883/2004 bestimmt:

Bei Zusammentreffen von Ansprüchen werden die Familienleistungen nach den Rechtsvorschriften gewährt, die nach Absatz 1 Vorrang haben. Ansprüche auf Familienleistungen nach anderen widerstreitenden Rechtsvorschriften werden bis zur Höhe des nach den vorrangig geltenden Rechtsvorschriften vorgesehenen Betrags ausgesetzt; erforderlichen falls ist ein Unterschiedsbetrag in Höhe des darüber hinausgehenden Betrags der Leistungen zu gewähren. Ein derartiger Unterschiedsbetrag muss jedoch nicht für Kinder gewährt werden, die in einem anderen Mitgliedstaat wohnen, wenn der entsprechende Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

- Familienleistungen sind nach den Rechtsvorschriften der Rechtsordnung des vorrangigen Mitgliedstaates zu gewähren.

- Die Familienleistungen nach den Rechtsvorschriften des nachrangigen Mitgliedstaates sind in dieser Höhe ausgesetzt.

- Sind die Familienleistungen nach den Rechtsvorschriften des nachrangigen Mitgliedstaates höher, gewährt der nachrangige Mitgliedstaat Familienleistungen in Höhe des Differenzbetrages.

- Das Differenzkindergeld wird nicht gewährt, wenn der Leistungsanspruch ausschließlich durch den Wohnort ausgelöst ist.

- Besteht nach den Rechtsvorschriften des vorrangigen Mitgliedstaates kein Anspruch auf Familienleistungen, hat der nachrangige Mitgliedstaat die nach seinen Rechtsvorschriften gegebenen Ansprüche in voller Höhe zu erbringen, auch in Wohnsitz-Wohnsitz-Fällen.2

Der Bundesfinanzhof (BFH) hat hierzu in seinem Urteil vom 18.02.2021, III R 2/20 entschieden:

„1. NV: Der Anspruch auf Kindergeld im nachrangigen Staat ist nicht nach Art. 68 Abs. 2 Satz 3 der VO Nr. 883/2004 ausgeschlossen, wenn nur ein Anspruch im nachrangigen Staat besteht, die materiell-rechtlichen Voraussetzungen für einen Anspruch im vorrangigen Staat aber nicht erfüllt werden.

2. NV: Die Koordinierungsregel des Art. 68 Abs. 2 Satz 3 der VO Nr. 883/2004 ist nur anwendbar, wenn konkurrierende Ansprüche im Sinne dieser Vorschrift vorliegen.

3. NV: Wird daher in dem vorrangig zuständigen Mitgliedstaat für einzelne Kinder keine dem Kindergeld vergleichbare Leistung erbracht, weil die nationalen Rechtsvorschriften keinen Anspruch für das Kind vorsehen, müssen die allein durch den Wohnort einer berechtigten Person ausgelösten Ansprüche auf Familienleistungen für in einem anderen Mitgliedstaat lebende Kinder erfüllt werden.

4. NV: Die Wohnsitzfiktion des Art. 60 Abs. 1 Satz 2 der VO Nr. 987/2009 kann bei Personen, die im EU-Ausland wohnen, dazu führen, dass der Anspruch auf deutsches (Differenz-)Kindergeld nicht dem in Deutschland lebenden Elternteil zusteht, sondern dem im anderen Mitgliedstaat zusammen mit den Kindern in einem Haushalt lebenden anderen Elternteil (vgl. schon Senatsurteil vom 27.07.2017 - III R 17/16, BFH/NV 2018, 201).“3

-

Beispiel 13:

Mutter M, österreichische Staatsangehörige, wohnt mit Tochter T in Murau (Österreich) und geht einer Beschäftigung in der Gastronomie nach. Vater V, österreichischer Staatsangehöriger, wohnt seit 8 Jahren in München (Deutschland); er ist aktuell nicht erwerbstätig und bezieht Leistungen nach dem SGBII.

Lösung:

Mutter M wohnt und arbeitet in Österreich. Sie unterliegt der Rechtsordnung Österreichs.

Vater V wohnt in Deutschland. Er unterliegt der Rechtsordnung Deutschlands.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsordnungen der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche. M arbeitet in Österreich. Der Fall unterliegt damit vorrangig der Rechtsordnung Österreichs. M hat Anspruch auf Familienleistungen in Österreich.

Ist das Kindergeld in Österreich niedriger als in Deutschland, besteht kein Anspruch auf Differenzkindergeld gegenüber der deutschen Familienkasse, da der deutsche Leistungsanspruch ausschließlich durch den Wohnort von V in Deutschland ausgelöst wird und das Kind in einem anderen Mitgliedstaat wohnt, Art. 68 Abs. 2 S. 2 VO (EG) 883/2004.

-

Beispiel 14:

Mutter M, österreichische Staatsangehörige, wohnt mit Tochter T in Murau (Österreich); sie ist nicht erwerbstätig und bezieht auch keine Rente. Vater V, österreichischer Staatsangehöriger, wohnt seit 8 Jahren in München (Deutschland); er ist aktuell ebenfalls nicht erwerbstätig und bezieht Leistungen nach dem SGBII.

Lösung:

Mutter M wohnt mit T in Österreich. Sie unterliegt der Rechtsordnung Österreichs.

Vater V wohnt in Deutschland. Er unterliegt der Rechtsordnung Deutschlands.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsordnungen der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche. Weder M noch V sind erwerbstätig oder beziehen Rente. Leistungsansprüche werden sowohl bei M als auch bei V durch den Wohnort ausgelöst. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) iII). Tochter T lebt bei M in Murau (Österreich). Der Fall unterliegt daher vorrangig der Rechtsordnung Österreichs. M hat Anspruch auf Familienleistungen in Österreich.

Ist das Kindergeld in Österreich niedriger als in Deutschland, besteht kein Anspruch auf Differenzkindergeld gegenüber der deutschen Familienkasse, da Tochter T nicht in Deutschland wohnt und der Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

-

Beispiel 15:

Mutter M, Staatsangehörige Italiens, wohnt mit Sohn S in Verona (Italien); sie ist nicht erwerbstätig und bezieht auch keine Rente. Vater V, italienischer Staatsangehöriger, wohnt seit 8 Jahren in Düsseldorf (Deutschland); er ist aktuell ebenfalls nicht erwerbstätig, sondern bezieht Leistungen nach dem SGBII. M hat für Sohn S in Italien keinen Anspruch auf Familienleistungen.

Lösung:

Mutter M wohnt mit S in Italien. Sie unterliegt der Rechtsordnung Italiens.

Vater V wohnt in Deutschland. Er unterliegt der Rechtsordnung Deutschlands.

Art. 68 Abs. 1 a) VO (EG) 883/2004 löst die konkurrierenden Rechtsordnungen der beiden Mitgliedstaaten auf: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche. Weder M noch V sind erwerbstätig oder beziehen Rente. Leistungsansprüche werden sowohl bei M als auch bei V durch den Wohnort ausgelöst. Maßgeblich ist daher nunmehr der Wohnort des Kindes, Art. 68 Abs. 1 b) iII). Sohn S lebt bei M in Verona (Italien). Der Fall unterliegt daher vorrangig der Rechtsordnung Italiens.

Nach den Rechtsvorschriften Italiens hat M für S jedoch keinen Anspruch auf Familienleistungen.

Nach Art. 68 Abs. 1 VO (EG) 883/2004 gelten die genannten Prioritätsregeln, wenn für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren sind. Dies ist hier nicht der Fall. Art. 68 Abs. 1 VO (EG) 883/2004 und die darin genannten Prioritätsregeln sind demzufolge hier nicht anwendbar.4

Die Prioritätsregeln wurden geschaffen, um "ungerechtfertigte Doppelleistungen" bei Zusammentreffen von mehreren Ansprüchen zu vermeiden, nicht aber um erworbene Ansprüche ganz auszuschließen, soweit ein solcher nur in einem Mitgliedstaat besteht.5

Der Fall unterliegt daher der Rechtsordnung Deutschlands.

Art. 67 S. 1 VO (EG) 883/2004 bestimmt:

Eine Person hat auch für Familienangehörige, die in einem anderen Mitgliedstaat wohnen, Anspruch auf Familienleistungen nach den Rechtsvorschriften des zuständigen Mitgliedstaats, als ob die Familienangehörigen in diesem Mitgliedstaat wohnen würden.

Art. 60 Abs. 1 S. 2 VO (EG) 987/2009 bestimmt:

Bei der Anwendung von Artikel 67 und 68 der VO (EG) 883/2004 ist, insbesondere was das Recht einer Person zur Erhebung eines Leistungsanspruchs anbelangt, die Situation der gesamten Familie in einer Weise zu berücksichtigen, als würden alle beteiligten Personen unter die Rechtsvorschriften des betreffenden Mitgliedstaats fallen und dort wohnen.

M, S und V sind als eine in Deutschland wohnende Familie zu betrachten, vermittelt über den Wohnsitz von V in Deutschland. M hat daher für S Anspruch auf deutsches Kindergeld.6

Da das Kind im Haushalt von M lebt, wird das Kindergeld allein M gezahlt, § 64 Abs. 2 S. 1 EStG.

7. Welche Kinder werden berücksichtigt?

Nachdem geklärt ist, welche Rechtsordnung zur Anwendung kommt, ist zu prüfen, ob die Voraussetzungen für den Anspruch nach dieser Rechtsordnung erfüllt sind. Dazu gehört auch die Frage, für welche Kinder Kindergeld gezahlt wird. Für die deutsche Rechtsordnung kommen vor allem folgende Vorschriften in Betracht.

§ 63 Abs. 1 EStG bestimmt:

Als Kinder werden berücksichtigt

1. Kinder im Sinne des § 32 Absatz 1,

2. vom Berechtigten in seinen Haushalt aufgenommene Kinder seines Ehegatten,

3. vom Berechtigten in seinen Haushalt aufgenommene Enkel.

§ 32 Absatz 3 bis 5 gilt entsprechend. Voraussetzung für die Berücksichtigung ist die Identifizierung des Kindes durch die an dieses Kind vergebene Identifikationsnummer (§ 139b der Abgabenordnung). Ist das Kind nicht nach einem Steuergesetz steuerpflichtig (§ 139a Absatz 2 der Abgabenordnung), ist es in anderer geeigneter Weise zu identifizieren. Die nachträgliche Identifizierung oder nachträgliche Vergabe der Identifikationsnummer wirkt auf Monate zurück, in denen die Voraussetzungen der Sätze 1 bis 4 vorliegen. Kinder, die weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt im Inland, in einem Mitgliedstaat der Europäischen Union oder in einem Staat, auf den das Abkommen über den Europäischen Wirtschaftsraum Anwendung findet, haben, werden nicht berücksichtigt, es sei denn, sie leben im Haushalt eines Berechtigten im Sinne des § 62 Absatz 1 Satz 1 Nummer 2 Buchstabe a. Kinder im Sinne von § 2 Absatz 4 Satz 2 des Bundeskindergeldgesetzes werden nicht berücksichtigt.

§ 32 Abs. 1 EStG bestimmt:

(1) Kinder sind

1. im ersten Grad mit dem Steuerpflichtigen verwandte Kinder,

2. Pflegekinder (Personen, mit denen der Steuerpflichtige durch ein familienähnliches, auf längere Dauer berechnetes Band verbunden ist, sofern er sie nicht zu Erwerbszwecken in seinen Haushalt aufgenommen hat und das Obhuts- und Pflegeverhältnis zu den Eltern nicht mehr besteht).

§ 32 Abs. 3 bis 5 EStG beinhaltet Regelungen dahingehend, dass ein Kind von dem Monat der Geburt an bis zum vollendeten 18. Lebensjahr berücksichtigt wird und über das vollendete 18. Lebensjahr hinaus unter bestimmten Voraussetzungen, wie zum Beispiel Berufsausbildung, Arbeitssuchendmeldung, und Anderes.

Für weitere Informationen hierzu wird auf den Beitrag „Das Kindergeld in der familienrechtlichen Praxis“ vom 17.07.2025 verwiesen.

Damit wird Kindergeld im Grundsatz für Kinder gezahlt, die ihren Wohnsitz / gewöhnlichen Aufenthalt

- im Inland,

- in der EU oder

- in Island, Liechtenstein, Norwegen oder der Schweiz

- Im Anwendungsbereich des BKGG ist § 2 BKGG zu beachten.

-

Beispiel 16:

Beamter B, deutscher Staatsangehöriger, verheiratet und 1 Kind, wohnt mit seiner Familie in Berlin und arbeitet beim Auswärtigen Amt. Ehefrau E, ebenfalls deutsche Staatsangehörige, geht keiner Beschäftigung nach, sondern betreut das einjährige Kind K. B wird von seinem Dienstherrn in das Generalkonsulat Deutschlands in Spanien/Barcelona entsandt, um dort Visaanträge zu bearbeiten. B zieht mit seiner Familie nach Barcelona und gibt seine Wohnung in Berlin auf.

Lösung:

B und E wohnen zwar in Barcelona / Spanien. Allerdings fingiert das Wiener Übereinkommen über konsularische Beziehungen vom 24.04.1963 das Fehlen eines Wohnsitzes in Spanien. Aufgrund dieser Fiktion haben B und E keinen Wohnsitz in Spanien.

Beamter B hat zwar auch keinen realen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland; er ist jedoch gemäß § 1 Abs. 2 EStG in Deutschland weiterhin unbeschränkt einkommensteuerpflichtig und damit grundsätzlich anspruchsberechtigt bezüglich des deutschen Kindergeldes, § 62 Abs. 1 S. 1 Nr. 2 a EStG iVm § 1 Abs. 2 S. 1 EStG.

Ehefrau E, die ebenfalls deutsche Staatsangehörige ist, geht keiner Beschäftigung nach; gemäß § 1 Abs. 2 S. 1 EStG ist sie ebenfalls in Deutschland unbeschränkt einkommensteuerpflichtig und hat im Grundsatz Anspruch auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 2 a EStG.

Art. 11 Abs.3 b) trifft des Weiteren eine Regelung dahingehend, dass ein Beamter den Rechtsvorschriften des Mitgliedstaats unterliegt, dem die ihn beschäftigende Verwaltungseinheit angehört. B arbeitet weiterhin für das Auswärtige Amt Deutschlands und unterliegt damit dem deutschen Recht.

Sowohl B als auch E haben Anspruch auf deutsches Kindergeld.

Kind K lebt im Haushalt seiner Eltern B und E und damit im Haushalt der Berechtigten nach § 62 Abs. 1 S. 1 Nr. 2 a) EStG. Für Kind K wird Kindergeld von der Familienkasse gezahlt.

B und E müssen gegenüber der Familienkasse den Berechtigten bestimmen, dem das Kindergeld für Kind K ausgezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Beispiel 17:

Mutter M und Vater V, beide deutsche Staatsangehörige, leben in Bonn. Die 20-jährige Tochter T studiert in Barcelona / Spanien.

Lösung:

M und V haben ihren Wohnsitz in Deutschland. Sie sind im Grundsatz anspruchsberechtigt auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 1 EStG. T hat ihren Wohnsitz in der EU. Für T wird daher Kindergeld gezahlt, § 63 Abs. 1 EStG. M und V müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Beispiel 18:

Mutter M und Vater V, beide deutsche Staatsangehörige, leben in Bonn. Die 20-jährige Tochter T studiert in Santiago de Chile / Chile. T hat nicht die Absicht, zu ihren Eltern nach Deutschland zurückkehren.

Lösung:

M und V haben ihren Wohnsitz in Deutschland. Sie sind im Grundsatz anspruchsberechtigt auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 1 EStG. T hat ihren Wohnsitz in Chile. T kann damit nicht als Kind berücksichtigt werden. Für T erhalten M und V daher kein Kindergeld gezahlt.

-

Beispiel 19:

Mutter M und Vater V, beide deutsche Staatsangehörige, leben in Bonn. Die 20-jährige Tochter T studiert an der Rheinischen Friedrich-Wilhelms-Universität in Bonn und lebt im Haushalt ihrer Eltern. T geht für 1 Semester nach Santiago de Chile / Chile, um dort an der Universidad de Santiago de Chile zu studieren. Danach kehrt sie planmäßig in den Haushalt ihrer Eltern zurück und studiert an der Friedrich-Wilhelms-Universität Bonn weiter.

Lösung:

M und V haben ihren Wohnsitz in Deutschland. Sie sind im Grundsatz anspruchsberechtigt auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 1 EStG. T hat ihren Wohnsitz in Bonn während ihres Auslandssemesters beibehalten. T wird daher durchgehend als Kind berücksichtigt. M und V erhalten für T auch während des Auslandssemesters Kindergeld gezahlt, § 63 Abs. 1 EStG. M und V müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

-

Beispiel 20:

Mutter M und Vater V, beide deutsche Staatsangehörige, leben in Bonn. Die 20-jährige Tochter T geht im Februar nach Adelaide / Australien und schreibt sich dort für ein Jahr in der University of Adelaide ein. Im Dezember entschließt sich T zu einer Verlängerung des Auslandsstudiums. Insgesamt studiert T an der University of Adelaide vier Jahre. Danach kehrt sie zu ihren Eltern zurück. Innerhalb des vier Jahre währenden Auslandsstudiums besuchte T zweimal ihre Eltern in Bonn.

Lösung:

M und V haben ihren Wohnsitz in Deutschland. Sie sind im Grundsatz anspruchsberechtigt auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 1 EStG. T hat ihren Wohnsitz in Adelaide / Australien. Mit dem Entschluss im Dezember, dass Auslandsstudiums über das eine Jahr hinaus zu verlängern, gab sie ihren Wohnsitz in Deutschland auf. T wird für den Zeitraum Februar bis Dezember als Kind berücksichtigt; M und V erhalten für diesen Zeitraum Kindergeld gezahlt. Ab Januar des Folgejahres wird T nicht mehr als Kind berücksichtigt; M und V wird ab Januar des Folgejahres kein Kindergeld mehr gezahlt.7

Der Bundesfinanzhof (BFH) hat in seiner Entscheidung vom 21.06.2023, Az: III R 11/21 hierzu unter anderem ausgeführt:

„[...] bb) Nach ständiger Rechtsprechung behält ein Kind, das zu Ausbildungszwecken im Ausland untergebracht ist, seinen Inlandswohnsitz in der elterlichen Wohnung (nur dann) bei, wenn dem Kind dort weiterhin zum dauerhaften Wohnen geeignete Räumlichkeiten jederzeit zur Verfügung stehen und erkennbar ist, dass das Kind die elterliche Wohnung nach wie vor auch als seine eigene betrachtet. Dazu muss das Kind die elterliche Wohnung mit einer gewissen Regelmäßigkeit ‑‑wenn auch in größeren Zeitabständen‑‑ aufsuchen. Sucht das Kind die elterliche Wohnung nur noch selten oder gar nicht mehr auf, fehlt es am "Innehaben" einer Wohnung im Sinne des § 8 AO, selbst wenn für das Kind weiterhin ein (Kinder- oder Jugend-)Zimmer in der elterlichen Wohnung zur jederzeitigen Nutzung bereitsteht (vgl. z.B. Senatsurteil vom 12.11.2020 - III R 6/20, BFH/NV 2021, 646, Rz 16; BFH-Urteil vom 12.01.2001 - VI R 64/98, BFH/NV 2001, 1231). Zwar erlauben unter anderem auch die voraussichtliche Dauer der auswärtigen Unterbringung, die Art der Unterbringung am Ausbildungsort auf der einen und im Elternhaus auf der anderen Seite, der Zweck des Auslandsaufenthalts, sowie die persönlichen Beziehungen des Kindes am Wohnort der Eltern und am Ausbildungsort Rückschlüsse auf die Beibehaltung oder die Aufgabe eines Wohnsitzes (vgl. etwa Senatsurteile vom 28.04.2022 - III R 12/20, BFHE 277, 143, BStBl II 2022, 681, Rz 22; vom 25.07.2019 - III R 46/18, BFH/NV 2020, 208, Rz 21 und vom 23.06.2015 - III R 38/14, BFHE 250, 381, BStBl II 2016, 102, Rz 20 f., m.w.N.). Bei einem mehrjährigen Auslandsaufenthalt kommt jedoch den Aufenthaltszeiten in der inländischen Wohnung eine besondere Bedeutung zu.

cc) Bei der Frage, wie häufig das Kind die elterliche Wohnung aufsuchen muss, damit es eine Wohnung im Sinne des § 8 AO beibehält, ist zwischen einjährigen und mehrjährigen Auslandsaufenthalten zu Ausbildungs-, Schul- oder Studienzwecken zu unterscheiden.

(1) Bei bis zu einem Jahr dauernden Auslandsaufenthalten zu Ausbildungs-, Schul- oder Studienzwecken führt das Fehlen unterjähriger Inlandsaufenthalte des Kindes regelmäßig für sich allein noch nicht zu einer Aufgabe des Wohnsitzes (Senatsurteile vom 28.04.2022 - III R 12/20, BFHE 277, 143, BStBl II 2022, 681, Rz 20 und vom 25.09.2014 - III R 10/14, BFHE 247, 239, BStBl II 2015, 655).

(2) Bei einem sogenannten mehrjährigen, das heißt auf mehr als ein Jahr angelegten Auslandsaufenthalt behält ein Kind seinen inländischen Wohnsitz in der elterlichen Wohnung hingegen regelmäßig nur dann bei, wenn es sich während der ausbildungsfreien Zeiten überwiegend im Inland aufhält und die Inlandsaufenthalte Rückschlüsse auf ein zwischenzeitliches Wohnen zulassen (vgl. etwa Senatsurteil vom 25.09.2014 - III R 10/14, BFHE 247, 239, BStBl II 2015, 655, Rz 22). Das ist der Fall, wenn das Kind während seines Inlandsaufenthalts die Wohnung nutzt; kurze Unterbrechungen ‑‑zum Beispiel zu Besuchszwecken oder wegen eines Krankenhausaufenthalts‑‑ sind unschädlich. Bei mehrjährigen Auslandsaufenthalten nicht ausreichend sind kurze, üblicherweise durch die Eltern-Kind-Beziehung begründete Besuchsaufenthalte in der elterlichen Wohnung von zwei bis drei Wochen pro Jahr (ständige Rechtsprechung, vgl. Senatsbeschluss vom 27.12.2011 - III B 14/10, BFH/NV 2012, 555, unter II.1.; Senatsurteil vom 25.09.2014 - III R 10/14, BFHE 247, 239, BStBl II 2015, 655, Rz 24; BFH-Urteil vom 23.11.2000 - VI R 107/99, BFHE 193, 558, BStBl II 2001, 294, unter II.3.c).

(3) War ein Auslandsaufenthalt zunächst nur auf ein Jahr angelegt, entschließt sich das Kind jedoch, den Auslandsaufenthalt zu verlängern, gelten die Kriterien, welche die Rechtsprechung für einen mehrjährigen Auslandsaufenthalt entwickelt hat, (erst) ab dem Zeitpunkt, in dem sich das Kind zu einer Verlängerung entschließt. Das Fehlen unterjähriger Inlandsaufenthalte bis dahin hat nicht die Aufgabe des Wohnsitzes zur Folge (Senatsurteil vom 25.09.2014 - III R 10/14, BFHE 247, 239, BStBl II 2015, 655). Ab dem Entschluss, länger als ein Jahr zu Ausbildungszwecken im Ausland zu bleiben, behält das Kind seinen Inlandswohnsitz in der Regel nur dann bei, wenn es sich im Folgenden regelmäßig mehr als die Hälfte der ausbildungsfreien Zeit im Inland aufhält und dabei ‑‑von kurzen Unterbrechungen abgesehen‑‑ die inländische Wohnung nutzt. Dies gilt auch dann, wenn sich das Kind von Jahr zu Jahr entschließt, seinen Auslandsaufenthalt um jeweils ein Jahr zu verlängern. [...]“8

-

- Das Kind muss einen inländischen Wohnsitz (oder einen diesem gleichgestellten Wohnsitz in der EU, dem EWR oder der Schweiz) haben

- Bei einem Auslandsaufenthalt zu Ausbildungszwecken muss das Kind seinen inländischen Wohnsitz beibehalten.

- Der Wohnsitz wird beibehalten, wenn das Kind die elterliche Wohnung mit einer gewissen Regelmäßigkeit aufsucht.

- Bei einem bis zu einem Jahr dauernden Auslandsaufenthalt zu Ausbildungszwecken wird das Beibehalten des Wohnsitzes vermutet; hält sich das Kind während dieser Zeit nicht im Inland auf, führt dies für sich allein noch nicht zur Aufgabe des Wohnsitzes.

- Bei einem mehrjährigen Auslandsaufenthalt zu Ausbildungszwecken behält das Kind seinen inländischen Wohnsitz nur dann bei, wenn es sich während der ausbildungsfreien Zeiten überwiegend im Inland aufhält und die (elterliche) Wohnung nutzt; nicht ausreichend sind kurze, üblicherweise durch die Eltern-Kind-Beziehung begründete Besuchsaufenthalte in der elterlichen Wohnung.

- Ab dem Zeitpunkt des Entschlusses zur Verlängerung des Auslandsaufenthaltes über ein Jahr hinaus gelten die Kriterien für einen mehrjährigen Auslandsaufenthalt zu Ausbildungszwecken.

-

Beispiel 21:

Mutter M und Vater V, beide deutsche Staatsangehörige, leben in Bonn. Die 19-jährige Tochter T geht als Au-pair für 9 Monate nach London / Vereinigtes Königreich. Dort nimmt sie an einem begleitenden Sprachunterricht im Umfang von 10 Wochenstunden teil. Dieser Sprachaufenthalt im Ausland wird als Berufsausbildung im Sinne von § 32 Abs. 4 S. 1 Nr. 2 a) EStG anerkannt.

Lösung:

M und V haben ihren Wohnsitz in Deutschland. Sie sind im Grundsatz anspruchsberechtigt auf deutsches Kindergeld, § 62 Abs. 1 S. 1 Nr. 1 EStG. T hat ihren Wohnsitz in Bonn während ihres Sprachaufenthaltes in England beibehalten. T wird daher durchgehend als Kind berücksichtigt. M und V erhalten für T auch während des Auslandsaufenthaltes Kindergeld gezahlt, § 63 Abs. 1 EStG. M und V müssen gegenüber der Familienkasse bestimmen, wem von ihnen das Kindergeld gezahlt werden soll, § 64 Abs. 2 S. 2 EStG.

8. Wem wird Kindergeld gezahlt?

Kindergeld wird nur einem Berechtigten gezahlt, auch wenn beide Elternteile anspruchsberechtigt sind, § 64 EStG / § 3 BKGG.

Sind mehrere Anspruchsberechtigte vorhanden, trifft das Gesetz (§ 64 EStG / § 3 BKGG) eine differenzierte Regelung, in absteigender Reihenfolge.

- denjenigen, welcher das Kind in seinen Haushalt aufgenommen hat, es gilt das Obhutsprinzip (entscheidend ist danach die Aufnahme in die Familiengemeinschaft einschließlich der materiellen Versorgung des Kindes mit Nahrung und Kleidung sowie der immateriellen Betreuung durch Erziehung und Fürsorge)

- bei gemeinsamem Haushalt von Eltern und Kind

- denjenigen, welchen beide Elternteile als Zahlungsempfänger bestimmt haben,

- denjenigen, welchen das Familiengericht als Zahlungsempfänger bestimmt hat (das Familiengericht entscheidet auf Antrag, wenn beide Elternteile sich nicht einigen können),

- § 64 EStG und § 3 BKGG treffen noch weitere Regelungen; hierzu wird auf den Beitrag „Das Kindergeld in der familienrechtlichen Praxis“ vom 17.07.2025 verwiesen.

-

Beispiel 22:

Arbeitnehmer AN, deutscher Staatsangehöriger, ledig, hat ein Kind, welches bei der beschäftigungslosen Mutter MU, niederländische Staatsangehörige, in Venlo / Niederlande wohnt. AN wohnt und arbeitet in Ludwigshafen.

Lösung:

AN geht einer Beschäftigung in Deutschland nach; der Fall unterliegt daher vorrangig der deutschen Rechtsordnung.

Das Kind lebt im Haushalt der Mutter in Venlo. Das Kindergeld wird daher der Mutter MU gezahlt, nicht AN.

9. Wo sind Familienleistungen zu beantragen?

Art. 68 Abs. 3 VO (EG) 883/2004 trifft hierzu eine Regelung, wie folgt.

Wird nach Artikel 67 beim zuständigen Träger eines Mitgliedstaats, dessen Rechtsvorschriften gelten, aber nach den Prioritätsregeln der Absätze 1 und 2 des vorliegenden Artikels nachrangig sind, ein Antrag auf Familienleistungen gestellt, so gilt Folgendes:

a) Dieser Träger leitet den Antrag unverzüglich an den zuständigen Träger des Mitgliedstaats weiter, dessen Rechtsvorschriften vorrangig gelten, teilt dies der betroffenen Person mit und zahlt unbeschadet der Bestimmungen der Durchführungsverordnung über die vorläufige Gewährung von Leistungen erforderlichenfalls den in Absatz 2 genannten Unterschiedsbetrag;

b) der zuständige Träger des Mitgliedstaats, dessen Rechtsvorschriften vorrangig gelten, bearbeitet den Antrag, als ob er direkt bei ihm gestellt worden wäre; der Tag der Einreichung des Antrags beim ersten Träger gilt als der Tag der Einreichung bei dem Träger, der vorrangig zuständig ist.

- Wird bei der Familienkasse in Deutschland ein Kindergeldantrag gestellt

- und gilt die Rechtsordnung Deutschlands nur nachrangig,

- leitet die Familienkasse den Antrag unverzüglich an den zuständigen Träger weiter,

- teilt dies dem Antragsteller mit und

- zahlt das gegebenenfalls bestehende Differenzkindergeld, erforderlichenfalls als vorläufige Leistung.

- Wird bei dem Träger eines Mitgliedstaates ein Antrag auf Familienleistungen gestellt

- und ist die deutsche Familienkasse vorrangig zuständig,

- leitet der andere Träger den Antrag an die deutsche Familienkasse weiter,

- die deutsche Familienkasse bearbeitet den Antrag, als wäre dieser bei ihr direkt gestellt worden,

- wobei der Tag der Einreichung des Antrags beim ausländischen Träger als der Tag der Einreichung bei der deutschen Familienkasse gilt.

10. Bestehen besondere Mitwirkungspflichten?

Besondere Mitwirkungspflichten bestehen vor allem

- in der vollständigen und richtigen Angabe aller Tatsachen, die für die Kindergeldleistung erheblich sind, sowie

- in der unverzüglichen Mitteilung von Änderungen in den Verhältnissen, die für die Leistung erheblich sind oder über die im Zusammenhang mit der Leistung Erklärungen abgegeben worden sind,

gegenüber der Familienkasse, § 68 Abs. 1 EStG, § 60 Abs. 1 S. 1 Nr. 1 und 2 SGB I.

Die Ausführungen in diesem Beitrag zeigen, wie komplex das Thema Kindergeld ist. Jede Änderung in der Lebenssituation kann zu einer Änderung des Kindergeldanspruchs führen. Zu Unrecht erhaltene Kindergeldleistungen können so schnell eine beträchtliche Summe erreichen, die von der Familienkasse zurückgefordert wird und zurückzuzahlen ist.

Für weitere Informationen hierzu wird auf den Beitrag „Das Kindergeld in der familienrechtlichen Praxis“ vom 17.07.2025 verwiesen.

11. Wie werden Kindergeldansprüche mit Bezug zur EU geprüft? – Ein Prüfungsschema

Prüfungsschema zu Kindergeld in Europa (EU, EWR und Schweiz):

- 1. BFH vom 14.03.2018, III R 5/17

- 2. BFH vom 18.02.2021, III R 2/20

- 3. BFH vom 18.02.2021, III R 2/20

- 4. BFH vom 18.02.2021, III R 2/20

- 5. BFH vom 18.02.2021, III R 2/20

- 6. BFH vom 18.02.2021, III R 2/20

- 7. BFH vom 21.06.2023, III R 11/21

- 8. BFH vom 21.06.2023, III R 11/21

Rückverweise

Keine internen Rückverweise gefunden.